So geht Altersvorsorge – flexibel und zukunftsorientiert

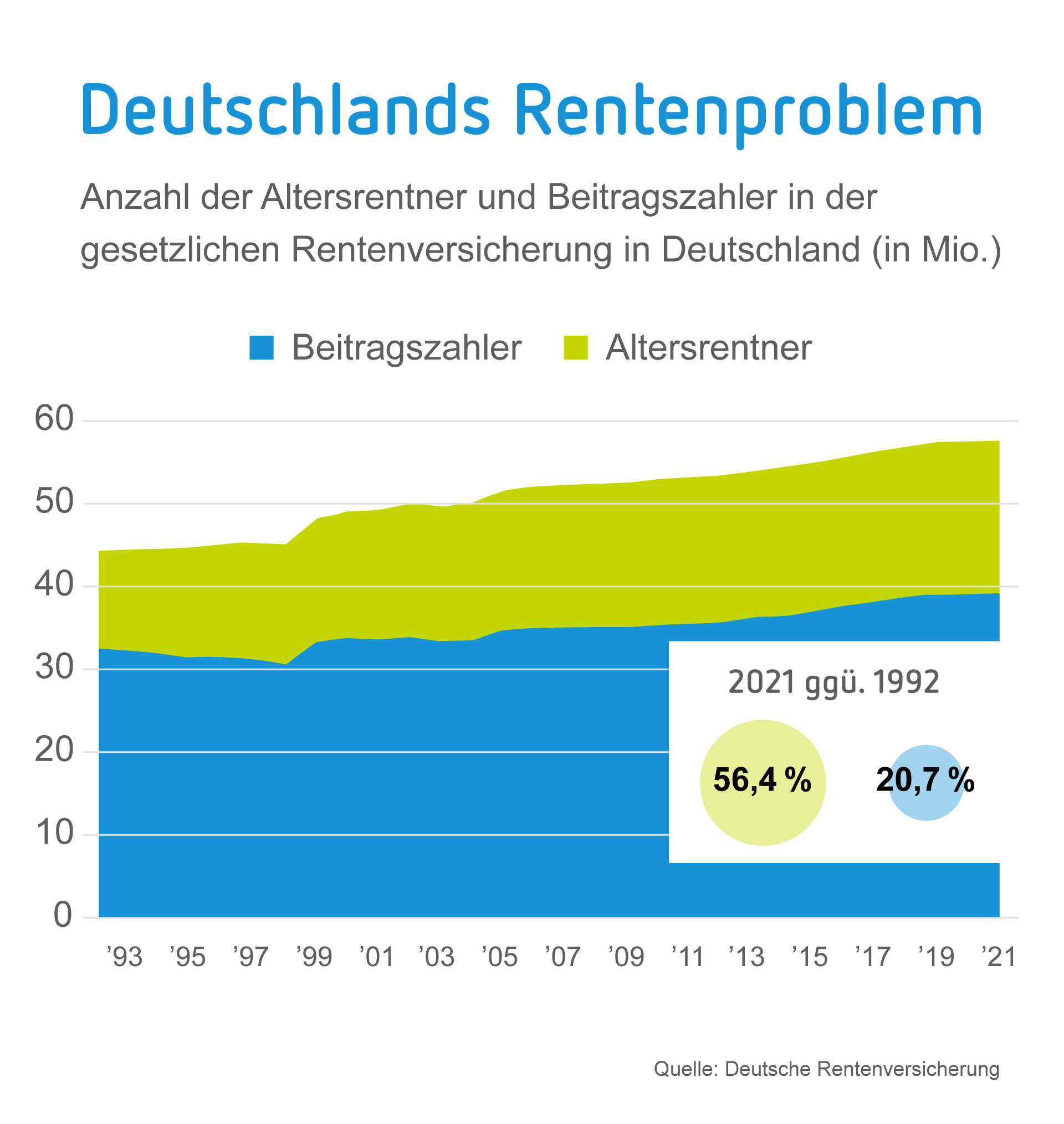

Somit stehen derzeit einem Altersrentner rechnerisch 2,1 Beitragszahler gegenüber. Zu Beginn der 1960er Jahre kamen auf einen Altersrentner sechs aktiv versicherte Erwerbspersonen. Gehen die Babyboomer in den kommenden Jahren in Rente, wird sich das Verhältnis weiter nach unten bewegen. Laut IW-Köln kommen im Jahr 2030 auf einen Rentner nur 1,5 Beitragszahler.

Insofern ist es eine fatale Fehleinschätzung, sich für ein ausreichendes Alterseinkommen nur auf die Leistungen der gesetzlichen Rente zu verlassen. Vielmehr muss die Devise – auch für die jüngere Generation – lauten: Private Vorsorge muss sein, und zwar umso früher, umso besser. Für den privaten Vorsorgeplan sind deshalb Garantien, Rendite und Flexibilität für jeden Anlegertyp unverzichtbar. Die neue fondsgebundene Rentenversicherung PrivatRente Balance vom Münchener Verein erfüllt die Ansprüche der Kunden und verknüpft die Renditechancen der Kapitalmärkte mit dem Wunsch nach garantiertem Rentenkapital bei Rentenbeginn.

Neu: Die CashOption lässt das Kapital anwachsen

Wie sehen die Vorteile der sogenannten CashOption aus? Die CashOption erlaubt in der Ansparphase den Zugriff auf das Fondsguthaben und ermöglicht dadurch regelmäßige Entnahmen. Gleichzeitig bleibt das Vertragsguthaben in renditestarke Fonds investiert, um künftig vom Kapitalmarkt zu profitieren. Damit besteht die Möglichkeit eine Rentenphase darzustellen, in der das angesparte Kapital nicht in das Sicherungsvermögen umgeschichtet werden muss. Auch bei der Anlage von Einmalbeträgen sind regelmäßige Teilauszahlungen vor Rentenbeginn möglich. Die CashOption kann mehrmals im Vertragsleben gezogen und auch jederzeit wieder beendet werden. Betrag und Zeitraum legt der Kunde selbst fest. Es gilt auch hier die Teilfreistellung von 15 Prozent. Um diesen Vorteil zu nutzen, ist nur ein Antrag, formlos per Papier oder E-Mail, erforderlich. Je Auszahlung erfolgt kein Stornoabzug.

Neu: die Rentengarantiezeit bis zu 40 Jahren

Im Altersvorsorgekonzept PrivatRente Balance wird die Rentengarantiezeit auf Basis des Tarifs, des Geburtsjahrs sowie des Renteneintrittsalters errechnet, damit wird eine möglichst lange Absicherung durch die vereinbarte Rente oder Kapitalabfindung ermöglicht. Darüber hinaus kann die Rentengarantiezeit bis zu sechs Wochen vor Rentenbeginn geändert werden.

Ein starkes Duo: Garantie trifft Index

Das neue 3-Topf-Hybrid-Model, konzipiert mit einem Garantie-Index im zweiten Topf, verbindet die langfristige Sicherheit von Garantieleistungen mit den Vorteilen eines dynamischen Anlagemarkts, garantiert den Rententarifen eine hohe Finanzstabilität. Zusätzlich sorgt ein umfassender Qualitäts- und Kosten-Check im Neugeschäft für eine kosten- und überschussoptimierte Fonds- und ETF-Palette, natürlich mit höheren Ablaufleistungen.

Vorteil: Garantie und hoher Guthabenschutz

Mit dem Altersvorsorgekonzept PrivatRente Balance kann das Verhältnis zwischen der gewünschten Garantie und den Renditechancen und damit die Höhe der Beitragsgarantie nach dem persönlichen Sicherheitsbewusstsein bestimmt werden. Und ganz wichtig: in der Ansparphase verändert werden. Obendrein sichert die kostenlose, jährlich veränderbare Option GarantiePLUS das angestrebte, garantierte Rentenkapital sowie die Erträge zusätzlich ab: entweder zu 100 oder zu 150 Prozent.

Flexibilität: mit kleinem Geld und ab dem 1. Tag

Die PrivatRente Balance kann schon mit 10 Euro monatlich gestartet und individuell durch Zuzahlungen erhöht werden. Beitragspausen können bis zu 24 Monate und in Elternzeit bis zu 36 Monate in Anspruch genommen werden. Die Höhe der Hinterbliebenenvorsorge muss dafür nicht verändert werden. Letztere berücksichtigt alle nahestehenden Personen. Und die Beitragsdynamik bietet einen Inflationsschutz bis zu 10 Prozent.

Mit Blick auf die Hinterbliebenenvorsorge sollte auch der Aspekt des Erbens & Schenkens berücksichtigt werden. Denn, wer in Deutschland erbt, muss das Erbe aktuell mit einem durchschnittlichen Steuersatz von 18 Prozent versteuern, wenn Erbe oder Erblasser in Deutschland ihren gewöhnlichen Aufenthaltsort haben oder gemeldet sind. Dies gilt auch für den Nachlass einer Immobilie, wenn diese in Deutschland steht.

Damit das Vermögen im Erbfall vor hohen Steuerzahlungen an die Staatskasse geschützt und Erbstreitigkeiten vermieden werden, sollte das Konzept „Erben & Schenken“ frühzeitig in Erwägung gezogen werden. Wird die Erbvorsorge damit und mit der fondsgebunden Rentenversicherung PrivatRente Balance rechtzeitig und selbstbestimmt geplant, entstehen für Nachkommen finanzielle Vorteile:

Der Schenkende sowie der Beschenkte werden Versicherungsnehmer.

Die Teilung der Versicherungsnehmereigenschaft erfolgt zu 1 Prozent für den Schenkenden und zu 99 Prozent für den Beschenkten.

Schenkenden wird ein Mitbestimmungsrecht, zum Beispiel bei der Kapitalentnahme oder einem Fondswechsel garantiert.

Verstirbt die versicherte Person vor dem bezugsberechtigten Versicherungsnehmer, bleibt die Versicherungsleistung regelmäßig steuerfrei.

Ist die schenkende Person gleichzeitig die versicherte Person, entsteht ein maximaler Steuerspareffekt.

Steuervorteile beispielhaft für beschenkte Personen (hier die Enkelin):

Beim Tod des Großvaters geht die Ablaufleistung an die Enkelin als 2. Versicherungsnehmerin über.

Es gibt keine Kapitalertragsteuer.

Lediglich 1 Prozent der Ablaufleistung fällt eventuell als Erbschaftsteuer an.

99 Prozent der Ablaufleistung bleiben steuerfrei.

Die steuerfreie Schenkung bis maximal 400.000 Euro findet zu Vertragsbeginn statt und kann im Zehnjahresrhythmus wiederholt werden.

Mehr unter: www.mv-maklernetz.de/rente