Assekurata-Analyse: Lebensversicherer müssen auf Garantien verzichten, um erfolgreich zu bleiben

Seit nunmehr zehn Jahren sind Versicherer dazu verpflichtet, eine zusätzliche Rückstellung zu bilden, um auch in Niedrigzinszeiten die höheren Garantien aus früheren Jahren erfüllen zu können. Diese Zinszusatzreserve (ZZR) ist vor allem aus Verbrauchersicht also durchaus löblich und sinnvoll. Die jährliche Finanzierung solcher Reserven belastet die Anbieter allerdings immer stärker. Vor allem in der Neuanlage läuft der Auftrag, Garantieansprüche erfüllen zu müssen, dem Wunsch zuwider, chancenorientierter anzulegen.

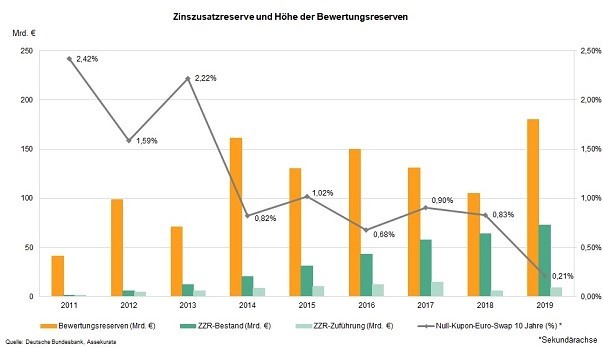

Die Aussichten auf Besserung sind dabei mehr als trüb: Die Corona-Pandemie wird das Zinsniveau für weitere Jahre auf dem Nullpunkt zementieren – das hat die Deutsche Aktuarvereinigung kürzlich erneut bestätigt. Die Absicherung durch die Zinszusatzreserve wird also noch viele Jahre Milliarden erfordern, Ende 2019 waren es schon insgesamt rund 71 Milliarden Euro der Lebensversicherer, wie der procontra LV-Check 2020 ergeben hat.

Trotz Nullzins erleichterte ZZR-Finanzierung

Der neue Ertragskraft-Garantie-Check (EKG-Check), eine Studie der Rating-Agentur Assekurata, stellt nun ein scheinbares Paradoxon heraus: Denn die miserablen Zinsbedingungen und -aussichten verschaffen den Lebensversicherern zumindest kurzfristig sogar mehr Spielraum bei der Ausfinanzierung ihrer Zinszusatzreserve. Denn während die Zinsen in den Keller rauschen, steigen die Bewertungsreserven in den Handelsbilanzen an. Lebensversicherer können ihre ZZR-Zuführungspflicht bedienen, indem sie ihre Bewertungsreserven auflösen, also vorhandene festverzinsliche Anlagen aus ihren Kapitalanlagebeständen zu aktuell höheren Anleihepreisen verkaufen.

Grafik: Assekurata

Der von Assekurata berechnete EKG-Wert offenbart, inwieweit Anbieter insgesamt in der Lage sind, die Garantien inklusive der ZZR zu finanzieren. Dafür werden die wesentlichen Ertragskomponenten mit den Rechnungszinsen abgeglichen. Die Quote von 100-Prozent zeichnet dabei die untere Schwelle aus. Der aktuelle Marktdurchschnitt von 512,49 drückt damit eine fünffache Überdeckung der Rechnungszinsen dar – im vergangenen Jahr waren es rund hundert Prozentpunkte weniger.

Basis der Assekurata-Analyse sind Kennzahlen zu Ertrag, Sicherheit und Beständen von 70 Lebensversicherern auf Grundlage der Geschäfts- und Solvenzberichte sowie der Mindestzuführungsverordnungs-Veröffentlichungen der Unternehmen.

Seite 1: Wie steht es um die Reserven in der LV?Seite 2: Warum Anbieter sich von bisherigen Garantieversprechen verabschieden sollten

Anbieter müssen ZZR elf Milliarden zuführen

Noch zu Beginn dieses Jahres hatte die Rating-Agentur prognostiziert, dass die Lebensversicherer der ZZR in diesem Jahr zwischen neun und elf Milliarden Euro zuführen müssen. Corona hat hier allen Optimismus zunichte gemacht – angesichts des neuerlichen Zinsverfalls, der staatlich geschnürten Hilfspakete und weiterer wirtschaftlicher Einbrüche geht man nun vom oberen Ende der Spanne, also satten elf Milliarden, aus. Lag der Referenzzins im vergangenen Jahr noch bei 1,92 Prozent, beträgt er aktuell nur noch 1,73 Prozent. An diesem Wert müssen sich die Lebensversicherer bei der Nachreservierung orientieren. Um diese elf Milliarden Euro an ZZR-Zuführungen zu finanzieren, müssen die Unternehmen laut Assekurata aus ihren Kapitalanlagen einen Nettozins von gut einem Prozent erwirtschaften – und das zusätzlich zu den notwendigen Erträgen, um die eigentlichen Garantieverpflichtungen zu bedienen.

Noch schwerer wiegt den Analysten zufolge aber der langfristige Aufbau der ZZR: Geht man von anhaltenden Nullzinsen aus – ein realistisches Szenario – steigt der Reservetopf bis 2030 auf ein Gesamtvolumen von knapp 170 Milliarden Euro. Die Hochrechnungen vor Corona betrugen rund 15 Milliarden weniger. Assekurata geht von einem bisherigen ZZR-Bestand von 85 Milliarden zu Ende 2020 aus – damit ist gerade die Hälfte geschafft. Der Entspannungseffekt aus der 2018 eingeführten Korridormethode, mit der die Aufbaugeschwindigkeit der ZZR gedrosselt werden sollte, wird durch diese Verschärfung aufgefressen.

Das Ende der 100-Prozent-Garantien?

„Wenn die Bezugszinsen in den kommenden Jahren dauerhaft am Nullpunkt oder sogar darunter liegen, sehen wir in der kurzen Frist keine Gefahr für die Lebensversicherer. Dies sieht allerdings anders aus, wenn die Zinsen langfristig wieder steigen sollten und dann zu wenig Bewertungsreserven zur Deckung der ZZR-Zuführungen vorhanden sind“, fasst Assekurata die Aussichten zusammen. Trotz Niedrig- oder Negativzinsen sieht man weiterhin Perspektiven für die Lebensversicherung, "weil die Sparquote der Kunden in der Corona-Krise deutlich gestiegen ist".

Dennoch kommen die Lebensversicherer aus Sicht der Rating-Agentur nicht umhin, ihr Geschäftsmodell konsequent auf garantieärmere Produkte im Neugeschäft umzustellen. Schon ab dem kommenden Jahr will der LV-Marktführer Allianz keine Verträge mehr anbieten, die einen 100-prozentigen Erhalt der eingezahlten Beiträge garantieren. So soll weniger Kapital an die Erfüllung der Garantien gebunden und damit frei für kapitalmarktnahe Anlagen werden, die mehr Rendite erhoffen lassen. Andere Anbieter werden nachziehen, so stellte mit der Ergo bereits das nächste Branchenschwergewicht die Garantie infrage.

Die wirtschaftlichen Voraussetzungen der einzelnen Anbieter sind Assekurata zufolge individuell sehr unterschiedlich. Im Vorteil seien Lebensversicherer, die über eine breit gestreute Kapitalanlage mit substanziellen Bewertungsreserven und eine stabile und ausgewogene Ertragsstruktur verfügen. Bei diesen ist die Gefahr geringer, dass zur Abwehr drohender Kapitalanalageverluste Teile der Risikoergebnisse querverrechnet werden.

Ranking: Anbieter mit der höchsten ZZR in Relation zu den Deckungsrückstellungen

Der procontra LV-Check hat die ZZR ins Verhältnis zu den gesamten Deckungsrückstellungen gesetzt. Im nachfolgenden Ranking erfahren Sie, welche Anbieter 2019 bereits eine Quote von mehr als zehn Prozent aufweisen.

Seite 1: Wie steht es um die Reserven in der LV?Seite 2: Warum Anbieter sich von bisherigen Garantieversprechen verabschieden sollten