Die Pressemitteilung des BDVM vom 5. Juni überraschte die Branche, einschließlich der anderen Vermittlerverbände. Der Maklerverband fordert einen gesetzlichen Provisionsdeckel von 25 Promille der Beitragssumme bei Versicherungsanlageprodukten. „Zusätzlich zur Begrenzung der Abschlussvergütung soll eine höhere laufende Vergütung eingeführt werden", heißt es weiter. So habe sich der Verband auf einer Fachtagung am 4. Juni in Ingolstadt positioniert. Bei einer Umfrage hätten sich „54,4 Prozent der 160 Umfrageteilnehmer“ für eine solche Forderung ausgesprochen. Bei über 750 Mitgliedsunternehmen, die der Verband laut Homepage hat, sind das höchstens zwölf Prozent.

Der BDVM will mit diesem Diskussionsanstoß „das Heft des Handelns erneut in die Hand“ bekommen. Eine Abstimmung mit den anderen Vermittlerverbänden wurde nicht vorab gesucht, bestätigt auch Verbandsgeschäftsführer Bernhard Gause auf Nachfrage. Die Gespräche will man jetzt führen. Einige Reaktionen in den Sozialen Medien lassen allerdings nicht erwarten, dass es dabei zu einem schnellen Konsens kommen wird.

Kein ganz neuer Vorschlag des BDVM

Der Vorschlag einer Begrenzung auf 25 Promille ist nicht neu. 2013 hatte der Verband eine Initiative gestartet und mit der Stuttgarter Lebensversicherung zusammen einen Tarif entwickelt, bei dem 25 Promille Abschlusscourtage sowie eine laufende Courtage vorgesehen waren. Ein Erfolg ist dieser Tarif anscheinend nicht einmal unter BDVM-Maklern geworden.

Einen Provisionsdeckel auf Lebensversicherungen hatte zudem 2019 das Bundesfinanzministerium ohne Abstimmung mit der CDU/CSU vorgeschlagen. Der Gesetzentwurf scheiterte am Widerstand der Union bis auf einen Teil-Provisionsdeckel nur für Restschuldversicherungen. Auch in diesem Gesetzentwurf waren 25 Promille als Obergrenze für eine rein quantitative Vergütungen vorgesehen.

Provisionsdeckel zielt am Problem vorbei

In der Vorbereitung auf diesen Gesetzentwurf hatte das Bundesfinanzministerium (BMF) Ende 2018 zu einem Workshop mit Wissenschaftlern und Mitarbeitern der BaFin eingeladen. In diesem Workshop wurde unter anderem deutlich, dass dem Ministerium und der Aufsicht der Provisionsdeckel in der privaten Krankenversicherung (PKV) aus dem Jahr 2012 einerseits ein Vorbild, andererseits Mahnung war.

Denn der Provisionsdeckel hatte nicht dazu geführt, dass die Abschlusskosten in der PKV in dem Maße gesunken waren, wie es die Beschneidung der Provisionsobergrenze hätte vermuten lassen. Daher drehten sich viele Fragen des Ministeriums um den Punkt, wie man Umgehungen eines Provisionsdeckels unterbinden könnte.

Laufende Vergütung ist auch Provision

Und Umgehungsmöglichkeiten gibt es einige. Eine davon schlägt der BDVM selbst vor: eine (höhere) laufende Vergütung, deren Höhe man auf Nachfragen nicht reguliert sehen möchte – es solle Vertragsfreiheit gelten. Die führt aber keineswegs dazu, dass die Kostenbelastung einer Lebensversicherung sinkt und die Kunden einen Vorteil hätten. Deshalb hatte das BMF 2019 vorgeschlagen, alle Arten von rein erfolgsabhängigen Vergütungen aufsichtsrechtlich als „Abschlussprovisionen“ zu definieren, unabhängig davon, welchen Namen die Branche der Vergütung gibt und wann sie bezahlt wird.

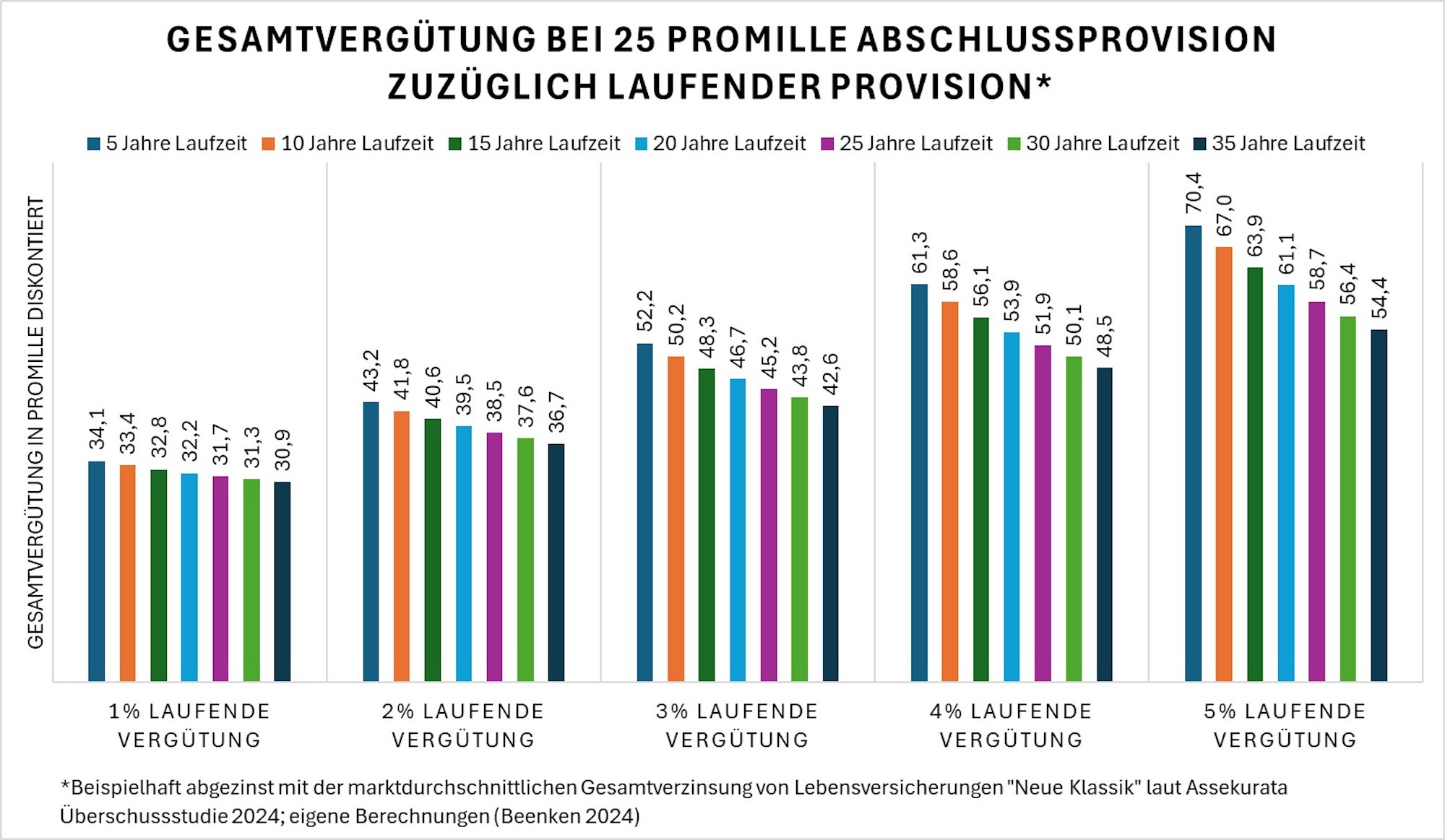

Ein Beispiel: Die Kombination aus 25 Promille Abschlussprovision und nur einem einzigen Prozent laufender Provision aus den Jahresbeiträgen führt – je nach Dauer der Aufschubzeit – zu einer Gesamtvergütung von zwischen 31 (fünf Jahre Beitragszahlungsdauer) und 34 Promille (35 Jahre Beitragszahlungsdauer). Als Abzinssatz wurde hier die aktuelle, marktdurchschnittliche Gesamtverzinsung von 3,31 Prozent für Verträge nach Art der „neuen Klassik“ verwendet, die die Ratingagentur Assekurata festgestellt hat. Denn diese interne Verzinsung fehlt dem Kunden auf jeden Euro, der von seiner Prämie abgezweigt und für Kosten aufgewendet wird.

Bei zwei Prozent laufender Vergütung steigen die Gesamtvergütungen auf zwischen 37 und 43 Promille. Viele Makler bekommen aber heute schon zwischen einem und zwei Prozent laufende Vergütungen. Wenn tatsächlich eine höhere laufende Vergütung gefordert wird, steigen die Gesamtvergütungen durchgängig auf weit über 40 Promille. Aber 40 Promille wäre nach dem alten Gesetzesvorschlag von 2019 bereits die Obergrenze aller Vergütungen gewesen, und das auch nur unter Berücksichtigung von qualitativen Nebenbedingungen, die der Versicherer hätte prüfen und der Aufsicht gegenüber nachweisen können müssen.

Pool- und andere Zusatzvergütungen nicht berücksichtigt

Der Vorschlag des BDVM wirft weitere Fragen auf. In der Branche sind Vertriebsketten üblich, in denen weitere Vergütungen anfallen. Viele Makler reichen Lebensversicherungsanträge über Pools und Verbünde ein. Da auch die nicht von Luft und Liebe leben können, werden oft Supercourtagen und „Regalgelder“ gezahlt, also Zuschüsse der Versicherer als Gegenleistung für die Geschäftszuführung.

Die daraus entstehenden Kostenbelastungen will der BDVM ausdrücklich nicht mit regulieren und beruft sich erneut auf „Vertragsfreiheit“. Auch in den anderen Vertriebswegen gibt es Vertriebsketten, in denen weitere Vergütungen anfallen können.

Für Kunden sind alle Betriebskosten relevant

Wenn es um den Kundennutzen geht, ist der Fokus auf die Provision des Vermittlers, der unmittelbar am „Point of Sale“ die Lebensversicherung vermittelt, nicht ausreichend. Der Lebensversicherungsvertrag eines Kunden wird nicht im Einzelnen mit der konkret angefallenen Provision belastet.

Vielmehr werden Betriebskosten des Versicherers kalkuliert und eingerechnet. Darin sind Abschluss- und Vertriebs- sowie sonstige Verwaltungskosten enthalten, und ganz strikt voneinander zu trennen, sind diese nicht. Provisionen und Courtagen sind nur ein – wenn auch wichtiger – Teil der gesamten Kostenbelastung. Ein Kernvorwurf gegenüber dem Entwurf eines Provisionsdeckelgesetzes 2019 war deshalb, dass ein Provisionsdeckel nicht an der Quelle der Kostenbelastungen ansetzt und dem Kunden noch nicht zwingend nützt.

Wenn man einen Kundennutzen in Form einer Mindestrendite bieten will, wie es die BaFin in ihrem „Merkblatt 01/2023 (VA) zu wohlverhaltensaufsichtlichen Aspekten bei kapitalbildenden Lebensversicherungsprodukten“ fordert, muss man auch als Versicherungsmakler aushalten, dass man seine Vergütung mit dem Versicherer verhandeln und auf dessen Kostenbelastungen Rücksicht nehmen muss.

Warum nicht gleich Nettotarife gegen Gebühr?

Wer das nicht möchte, hat als Makler eine naheliegende Alternative: Nettotarife plus eine mit dem Kunden vereinbarte Gebühr, im Markt überhöhend als „Honorar“ bezeichnet. Das wiederum will der BDVM auch nicht, wenn er die Courtage als Leitvergütung bezeichnet. Damit gerät die Diskussion in eine Sackgasse. Deshalb sollten die Vermittlerverbände und ihre Mitglieder überlegen, was sie wollen. Geht es um einen Fortbestand der heutigen Provision, die zwischen Vermittler und Versicherer und damit ohne Kunden ausgehandelt wird? Dann hat die BaFin die richtige Leitlinie vorgegeben: (Fast) egal was man untereinander aushandelt, am Ende muss der Kunde einen Nutzen haben. Und der besteht in einer nachvollziehbaren Mindestrendite.