BU: Neue Fakten vom Markt und eine weitere Teilzeitklausel?

Anfang Februar veröffentlichte der Map-Report das erste „Stabilitätsrating der Berufsunfähigkeits-Versicherer“ und attestierte sieben Anbietern eine hervorragende Aufstellung: Swiss Life, Allianz, AachenMünchener, LV 1871, Ergo Vorsorge, Nürnberger und Stuttgarter (procontra berichtete). Dabei stützte man sich auf BU-Stabilitätsuntersuchungen des Analysehauses Franke und Bornberg (procontra berichtete) und auf das BU-Unternehmensrating (procontra berichtete).

Inzwischen liegt auch das BU-Rating des Analysehauses Morgen & Morgen (M&M) vor. Ergebnis dort: Von insgesamt 525 getesteten Tarifen von 67 Anbietern wurden 360 Tarife mit der Bestnote bewertet – bei M&M drückt sich das mit 5 Sternen aus. Von den 67 Anbietern hatten 49 zumindest einen Tarif mit Bestbewertung im Produktportfolio (procontra berichtete).

Tritt der Leistungsfall ein, wird den Versicherten demnach durchschnittlich über sieben Jahre BU-Rente ausgezahlt. Nahezu jeder dritte BU-Fall geht laut M&M auf eine Nervenerkrankung zurück, gefolgt von Erkrankungen des Skelett- und Bewegungsapparates (19,7 Prozent). Dabei ist die Höhe der versicherten BU-Rente im letzten Jahr um 3,3 Prozent gestiegen und liegt nun bei immer noch niedrigen 950 Euro.

Versicherer mit mehr BU-Leistungsverpflichtungen

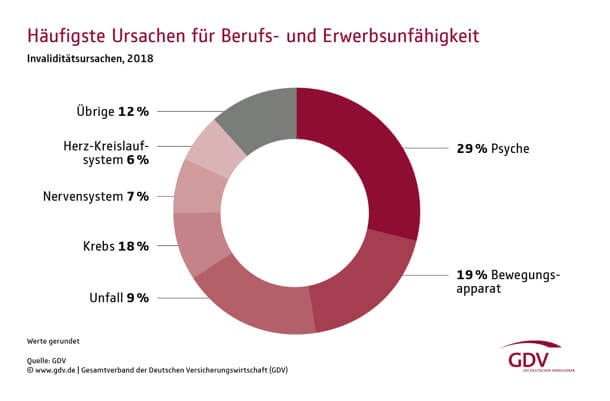

Die Statistik des Analysehauses wird durch aktuelle Zahlen der Branche erhärtet. Laut neuer Daten aus den Mitgliedsunternehmen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) sind im Jahr 2018 psychische Erkrankungen mit 29 Prozent aller Fälle häufigste BU-Ursache. Krankheiten des Nervensystems machen weitere 7 Prozent aus – siehe Grafik.

Leichte Unschärfen zwischen beiden Erhebungen erklären sich dadurch, dass in die GDV-Statistik auch versicherte Fälle von Erwerbsunfähigkeit, Grundfähigkeitseinbußen und schweren Krankheiten eingegangen sind und bei den Ursachen die Daten von 2018 zugrunde lagen.

2019 haben die deutschen Lebensversicherer 3,9 Milliarden Euro Invaliditätsleistungen an Versicherte ausgezahlt, 2,6 Prozent mehr als 2018. Insgesamt hatten die zugesagten Leistungen, die zumeist über mehrere Jahre fließen, einen Verpflichtungsumfang von 38,1 Milliarden Euro erreicht, 6,6 Prozent mehr als 2018.

Demnächst weitere Daten zur BU-Beitragsstabilität

Offenbar sind dabei die Beiträge zumindest 2019 weitgehend stabil geblieben. Wie aus einer Umfrage des Infinma Institut für Finanz-Markt-Analyse hervorging, zeigten 23 BU-Anbieter „maximale Beitragsstabilität“ und 13 Gesellschaften „langjährige Beitragsstabilität“. Die Auswertung 2020 läuft gerade an.

Infinma verfolgt dabei einen sehr einfachen Ansatz: Es wird lediglich danach gefragt, ob es für BU-Bestandsversicherungen in der dritten Schicht Anpassungen der Überschussbeteiligung gab, die zu einer Erhöhung der Zahlbeitrages für den Kunden geführt hat.

Seite 1: Neue Daten zum BU-Schutz Seite 2: Was die neue Teilzeitklausel der LV 1871 bringt

Solche Marktuntersuchungen führen immer wieder dazu, dass die BU-Versicherer die Qualität ihrer Angebote überprüfen und gegebenenfalls Leistungen aufstocken. Beispiel LV 1871: Der Tarif „Golden BU“ hat zwar soeben 5 Sterne bei M&M erreicht, dennoch führte die Münchener Gesellschaft zum 1. Mai einige Neuerungen ein. So kann der Kunde 12 Monate nach einem Berufswechsel eine Berufsneueinstufung beantragen und – bei besserer Einstufung der neuen Tätigkeit – von vergünstigten Beiträgen und einer Anhebung der Obergrenze für die Nachversicherung profitieren (maximal 3.000 Euro monatlich). Dasselbe gilt für Schüler und Studenten zum Abschluss von Schule oder Studium (meist bis 2.500 Euro monatlich) – ohne erneute Gesundheitsprüfung.

LV 1871 ordnet Hausfrauentätigkeit neben Teilzeitarbeit ein

Bei Arbeitsunfähigkeit leistet die LV 1871 die vereinbarte Rente ab sofort für einen Zeitraum von bis zu 24 Monaten statt wie bisher für 18 Monate. Während der BU-Versicherungsdauer garantiert der Versicherer zusätzlich die lebenslange Weiterzahlung der vereinbarten BU-Rente, wenn in den letzten zehn Jahren vor Vertragsende die Pflegebedürftigkeit eintritt.

Arbeitet der Kunde arbeitsvertraglich oder auf selbstständiger Basis unter 30 Stunden pro Woche, berücksichtigt die LV 1871 nun bei der Ermittlung des BU-Grades neben dieser Teilzeitarbeit auch „die Tätigkeit als Hausfrau/Hausmann und die Tätigkeit im Rahmen der Versorgung von pflegebedürftigen Angehörigen im gleichen Haushalt“, sagt Hermann Schrögenauer, Vertriebsvorstand der LV 1871.

Somit hat die LV 1871 offenbar eine Teilzeitklausel mit einer spezifischen Klassifizierung eingeführt. Zum Vergleich: Condor etwa rechnet die höchste fixierte nachweisbare Arbeitszeit nach Vertragsschluss auf die zum Zeitpunkt des BU-Eintritts ausgeübte Tätigkeit an (procontra berichtete). „Bei der LV 1871 wird nicht die höchste erreichte Arbeitszeit berücksichtigt, sondern das Berufsbild durch die Hinzunahme der Haushaltstätigkeiten unter bestimmten Voraussetzungen konkretisiert“, sagt BU-Sachverständiger Bert Heidekamp.

Einordnung durch den BU-Sachverständigen

Heidekamp ist auch Inhaber der Online-Plattform fairtest.de, die Versicherungsbedingungen analysiert und bewertet. Er hält die neue Klausel der LV 1871 für „keine echte Teilzeitklausel“. Gründe:

Fragen bleiben offen und zeigen Intransparenz

„Im Allgemeinen findet man auch bei anderen Tarifen keine Konkretisierung darüber, was unter einer Haushaltstätigkeit zu verstehen ist und wann ab wann man die Tätigkeit als Hausfrau/-mann anerkennt“, hat Heidekamp beobachtet. Die Rechtsprechung geht davon aus, dass eine Haushaltstätigkeit dann anzunehmen ist, wenn zum Beispiel der Versicherte dem Arbeitsmarkt nicht mehr zur Verfügung steht. Ist das der Fall, stellt sich die Frage, ob im BU-Leistungsfall auf die zuletzt ausgeübte Tätigkeit vor dem Ausscheiden aus dem Beruf oder auf die Hausfrau/-mann-Tätigkeit geprüft wird?

„Da in den Tarifen meist keine Fristen, Konkretisierungen oder Obliegenheiten enthalten sind, bleibt in vielen Fällen die Frage offen, wann und unter welchen Voraussetzungen eine Hausfrau/-mann-Klausel von Vorteil ist“, so der Analyst. Auch wenn die LV1871 hier Konkretisierungen vornehme, blieben Fragen offen.

Seite 1: Neue Daten zum BU-Schutz Seite 2: Was die neue Teilzeitklausel der LV 1871 bringt