Rechtsschutzversicherung: Warum der Finanztest angreifbar ist

Die Stiftung Warentest hat in der Mai-Ausgabe von Finanztest 49 Rechtsschutz-Tarife von 22 Anbietern verglichen und dabei Augenmerk vor allem auf Familien gelegt, die als Nicht-Selbstständige das Paket für die Lebensbereiche Privat, Beruf und Verkehr nutzen wollen. Nicht aufgeführt wurden Tarife ohne den von Finanztest definierten Mindestschutz. „Mindestens“ folgende Leistungen mussten mit jeder Police abgedeckt sein:

Ob dieser Maßstab sinnvoll ist, wurde von zahlreichen Maklern in Internetforen kritisch hinterfragt. Zudem wurde bemängelt, dass mehrere von Maklern favorisierte Anbieter gar nicht in den Test einbezogen waren, darunter Auxilia, Concordia, DEVK und Württembergische. Laut Stiftung Warentest haben diese Anbieter die Teilnahme verweigert.

Kaum Augenmerk auf konkrete AVB

In das Testurteil gingen die AVB zu 90 Prozent ein und die Verständlichkeit zu 10 Prozent. Die Teilnote zu den AVB „ergibt sich aus einer Fülle von Bewertungskriterien“, heißt es in der Zeitschrift. Welche Kriterien das genau sind und in welcher Gewichtung sie in diese Teilnote einflossen, wird nicht transparent. Das wäre aber wichtig, etwa das Kriterium, wann genau der Versicherungsfall eintritt (procontra berichtete).

In einem Kasten an anderer Stelle wird immerhin auf eine umfangreiche Übersicht im Internet verwiesen. Im Heft selbst wird nirgends auf die Bedeutung einer ausreichend hohe Deckungssumme aufmerksam gemacht. Mindestens 300.000 Euro sollten es sein. Einige Gesellschaften bieten inzwischen sogar unbegrenzte Deckung an.

Seite 1: Überzeugt die Transparenz beim Finanztest? Seite 2: Warum niedriger Beitrag kein Qualitätskriterium ist

Ermittelt wurden die Preise für Policen mit 150 Euro Selbstbehalt pro Schadenfall (SB). Die Begründung dafür ist fadenscheinig. Ohne die entsprechende SB „verteuert sich der Jahresbeitrag oft um mehr als 100 Euro“, heißt es. Eine höhere SB von 300 Euro sei ebenso wenig sinnvoll wie der Verzicht auf die SB, weil sich die „Ersparnis in Grenzen hält“ beziehungsweise der höhere Beitrag „auf Dauer recht teuer“ käme.

Wenig plausible SB-Empfehlungen

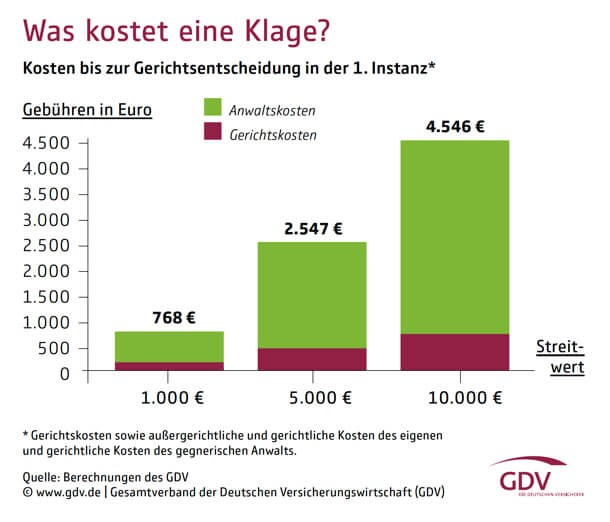

Diese Thesen lassen sich anhand der aufgerufenen Preise nicht belegen. Tatsächlich lohnt auch eine SB von 150 Euro kaum, wenn damit lediglich gut 1.200 Euro in zehn Jahren gespart werden. Bei einer Diesel-Klage beträgt der Streitwert laut GDV im Schnitt schon 23.000 Euro. Bereits in der ersten Instanz fallen bis zu 5.400 Euro Anwaltskosten sowie 1.100 Euro Gerichtskosten an.

Da scheint der durch den SB eingesparte Beitrag eher „Peanuts“ zu sein. Ohne Police gilt: Wer vor Gericht verliert, muss in der Regel die Gerichtskosten sowie die Gebühren für den eigenen und den gegnerischen Anwalt übernehmen. Das macht die Police ja so wertvoll (procontra berichtete) – siehe Grafik.

Ergebnis des Tests: Sehr guten Schutz gibt es laut Finanztest nirgends. Eine gute Bewertung schafften 20 Tarife. Am besten schnitt der Allianz-Tarif „PBV Best“ (Note 1,9) ab, der aber auch mit Abstand am teuersten war – je nach Wohnort kostet das Paket zwischen 501 und 579 Euro Jahresbeitrag. Dieselbe Note schaffte „PBV Komfort“, ein identisches Angebot der R+V und der Condor. Dicht dahinter landete „Premium“ des ADAC (Note 2,0), allerdings nimmt der Versicherer als einziger Anbieter nicht an kostenlosen Schlichtungsverfahren des Versicherungsombudsmanns teil.

Preiswert ist nicht immer gut

Unter den guten Anbietern ist der Tarif „PBV Optimal“ der WGV mit 257 Euro am preiswertesten (Note 2,3). Auf besondere Leistungen dieses Tarifs wurde an keiner Stelle eingegangen. Dass Billigheimer nicht unbedingt ein Kaufargument sind, wissen Makler seit langem – auch mit Blick auf die Leistungsregulierung (procontra berichtete). Aus Maklersicht schneiden andere Anbieter besser ab (procontra berichtete).

Dennoch muss man Finanztest auch loben, wurde doch unmittelbar nach dem Rechtsschutztest auch das Ergebnis einer nicht repräsentativen Umfrage vom Herbst 2019 unter knapp 500 Mitgliedern des Deutschen Anwaltvereins zu Erfahrungen mit Rechtsschutzversicherern veröffentlicht. Danach haben fast drei Viertel der Befragten negative Erfahrungen mit der WGV gemacht. Aufgelistet wurden Anbieter, die von mindestens 45 Anwälten bewertet wurden.

Kritische Noten bekamen auch Itzehoer (samt aufgekauften Beständen von Alte Leipziger, HanseMerkur und Rechtsschutz Union) sowie NRV/VHV. Die mit Abstand besten Erfahrungen haben DAV-Mitglieder der Umfrage zufolge mit der ADAC-Rechtsschutzversicherung, gute Erfahrungen mit Debeka, Allianz und LVM. Einige davon verloren in den letzten Jahren massiv Kunden (procontra berichtete), andere gewannen überdurchschnittlich Kunden hinzu (procontra berichtete).

Seite 1: Überzeugt die Transparenz beim Finanztest? Seite 2: Warum niedriger Beitrag kein Qualitätskriterium ist