Warum die Wohngebäudeversicherer ihr Geschäft überdenken müssen

Die Wohngebäudeversicherung ist für viele Versicherer ein zweischneidiges Schwert: Wer hier beim Kunden punkten kann, hat sprichwörtlich einen Fuß in der Tür und wird für den Kunden womöglich auch beim restlichen Versicherungsschutz zum ersten Ansprechpartner.

Auf der anderen Seite ist die Wohngebäudeversicherung für viele Versicherer das Gegenteil von einem guten Geschäft. Laut einer Studie der V.E.R.S. Leipzig GmbH und des Forschungs- und Beratungsunternehmens Sirius Campus betrug die durchschnittliche Combined Ration der 50 größten Anbieter zwischen 2013 und 2018 insgesamt 105,21 Prozent. Nur 15 der größten 50 Versicherer konnten in dieser Sparte über den besagten 6-Jahres-Zeitraum einen Gewinn erwirtschaften – bei den übrigen leuchteten die Geschäftszahlen teilweise knallrot.

Wachsende Belastung durch Leitungswasser- und Feuerschäden

Die Gründe für die wirtschaftliche schwierige Situation hat nun die Ratingagentur Assekurata herausgearbeitet. Die Analysten kommen dabei zu dem Ergebnis, dass Naturkatastrophen wie Stürme und Starkregenereignisse sich nur punktuell auf die Ertragssituation der Versicherer auswirken. Insbesondere das Jahr 2013 sticht hier dank Sturmtiefs wie „Christian“ und „Xaver“ hervor.

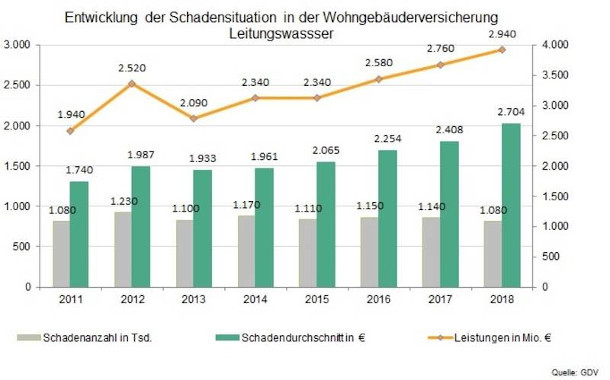

Wesentlich stärker zur finanziell schwierigen Lage tragen Leitungswasserschäden bei. 2018 waren diese für 41,5 Prozent der Schäden sowie 50 Prozent der Leistungsausgaben verantwortlich, die über die vergangenen Jahre nahezu kontinuierlich zulegten. Dies liegt auch daran, dass der durchschnittliche Schaden pro Vorfall über die vergangenen Jahre deutlich angestiegen ist. Waren 2014 nach einem geplatzten Rohr oder Ähnlichem im Durchschnitt noch 1.961 Euro zu zahlen, mussten die Versicherer 2018 mit durchschnittlich 2.704 Euro pro Schaden deutlich tiefer in die Tasche greifen.

Neben Unwetter- und Leitungswasserschäden entsteht den Versicherern mit Feuerschäden ein weiterer großer Schaden- sowie Kostenfaktor. Kosteten ausgebrannte Häuser und Wohnungen die Unternehmen 2011 noch 750 Millionen Euro, waren es 2018 bereits 1,16 Milliarden. Zwar blieb die Anzahl der Schäden nahezu konstant bzw. entwickelte sich leicht rückläufig, doch stieg auch hier die durchschnittliche Schadenhöhe über die Jahre deutlich an.

Die Gründe für die höheren Durchschnittskosten sind nicht eindeutig zu bestimmen. Ein Kostentreiber könnte jedoch die konjunkturell gute Lage und die damit hohe Auslastung der Handwerksbetriebe sein. Zudem kommen bei der Sanierung neue Techniken, beispielsweise bei der Trocknung von Gebäuden, zum Einsatz, die ebenso höhere Kosten verursachen. Auch Sachverständige würden nach Aussagen der Versicherer immer höhere Preise aufrufen.

Weitere Beitragssteigerungen?

Auf der Kostenseite haben die Versicherer folglich wenig Gestaltungsspielraum, wohl aber auf die Tarifierung. Hier sei es unabdingbar, dass die Versicherer weiter eine ertragsorientierte Politik fahren, erklären die Assekurata-Analysten, schieben aber auch sogleich Zweifel hinterher, ob diese Maßnahme allein zum Erfolg führen werde.

Schließlich haben viele Versicherer ihre Prämien bereits in den vergangenen Jahren immer wieder angepasst. Gegenüber procontra berichtete der Düsseldorfer Makler Johannes Brück beispielsweise von Beitragssteigerungen von bis zu 15 Prozent für das Jahr 2018. „Weitere Beitragssteigerungen werden wahrscheinlich folgen“, gab sich Brück überzeugt. Auch in der Branche selbst gelten die preislichen Anpassungen nicht als Patentrezept. „Wir würden das Problem viel lieber an der Wurzel packen“, erklärte Dr. Christof Mackrodt, Abteilungsleiter für Kalkulation und Produktmanagement bei der Provinzial Rheinland.

Auch bei Assekurata ist man überzeugt, dass sich die Wohngebäudeversicherer wandeln müssen: weg vom reinen Kostenerstatter, hin zum serviceorientierten Notfallkümmerer. So seien aufgrund der Kostendynamik immer mehr Versicherer dazu gezwungen, stärker auf das Thema Prävention zu setzen, beispielsweise in Form intelligenter Wasseruhren oder Wassersensoren.

Die Zahl der Versicherer, die diese Technik nutzen und ihren Kunden anbieten, ist jedoch gering. Neben Provinzial und Gothaer, die mit dem Armaturenhersteller Grohe kooperieren, hat vor kurzem auch die Axa ein ähnliches Projekt namens „Wasserwächter“ aus der Wiege gehoben – nach fünf Jahren Entwicklungszeit. Insgesamt 1.000 Kunden nutzen das System mittlerweile – laut Projektleiter Jörg Malz ein in der Branche bislang unerreichter Wert.

Werden die Kunden unruhig?

Diese Zahl illustriert zugleich das Problem – denn zu wenige Kunden sind bislang bereit, die in der Regel recht kostspieligen Gerätschaften („Wasserwächter" kostet über die Axa 250,00 Euro) zu erwerben. „Die viel diskutierten Smart-Home-Lösungen sind vielfach noch zu teuer, die möglichen Prämienreduktionen im Verhältnis zu gering, um eine ausreichende Anreizwirkung zur Prävention wirklich zu entfalten“, merkte auch Matthias Salge, Vorsitzender der Grundeigentümer-Versicherung im Gespräch mit procontra an.

Laut Assekurata müssen die Versicherer jedoch in diesem Bereich tätig werden: Nicht nur, indem sie die entsprechende Technik ihren Kunden bereitstellen und bei deren Finanzierung mitwirken, sondern auch durch die Bereitstellung von Services, wie einem Notfallmanagement und einem Handwerkernetzwerk, über das betroffene Kunden frühzeitig Hilfe zur Seite gestellt bekommen.

Für die Versicherer dürften die hierfür notwendigen Aufwendungen nicht billig werden, aus Sicht von Assekurata sind sie jedoch weitgehend alternativlos. „Langfristig könnte damit allerdings die Kostendynamik gebremst werden. Immer neue Sanierungsrunden dürften die Kunden hingegen nicht klaglos hinnehmen“, schlussfolgert Assekurata-Analyst Dennis Wittkamp.

Wohngebäude: Die 6 unprofitabelsten Versicherer