Start-up-Experte: „Der Insurtech-Markt ist nicht tot"

-(1)-1724929428.jpg?fit=crop-48-50-1&w=1200)

Wefox gerät in finanzielle Turbulenzen und zieht sich vom deutschen Markt zurück, ein geplanter Deal zwischen Getsafe und Friday platzt, die Nürnberger trennt sich von Getsurance – auf dem Insurtech-Markt herrscht reichlich Bewegung. Darüber sprachen wir mit Felix Sandt, Head of Network des New Players Network (NPN).

Seit 2016 gibt NPN, eine Initiative der Versicherungsforen Leipzig, jährlich eine Übersicht über die Insurtech-Szene im deutschsprachigen Raum heraus. Die gerade veröffentlichte, aktuelle Übersicht listet 146 Start-ups auf, darunter für dieses Jahr allerdings keine einzige Neugründung. Genug Stoff zum Reden.

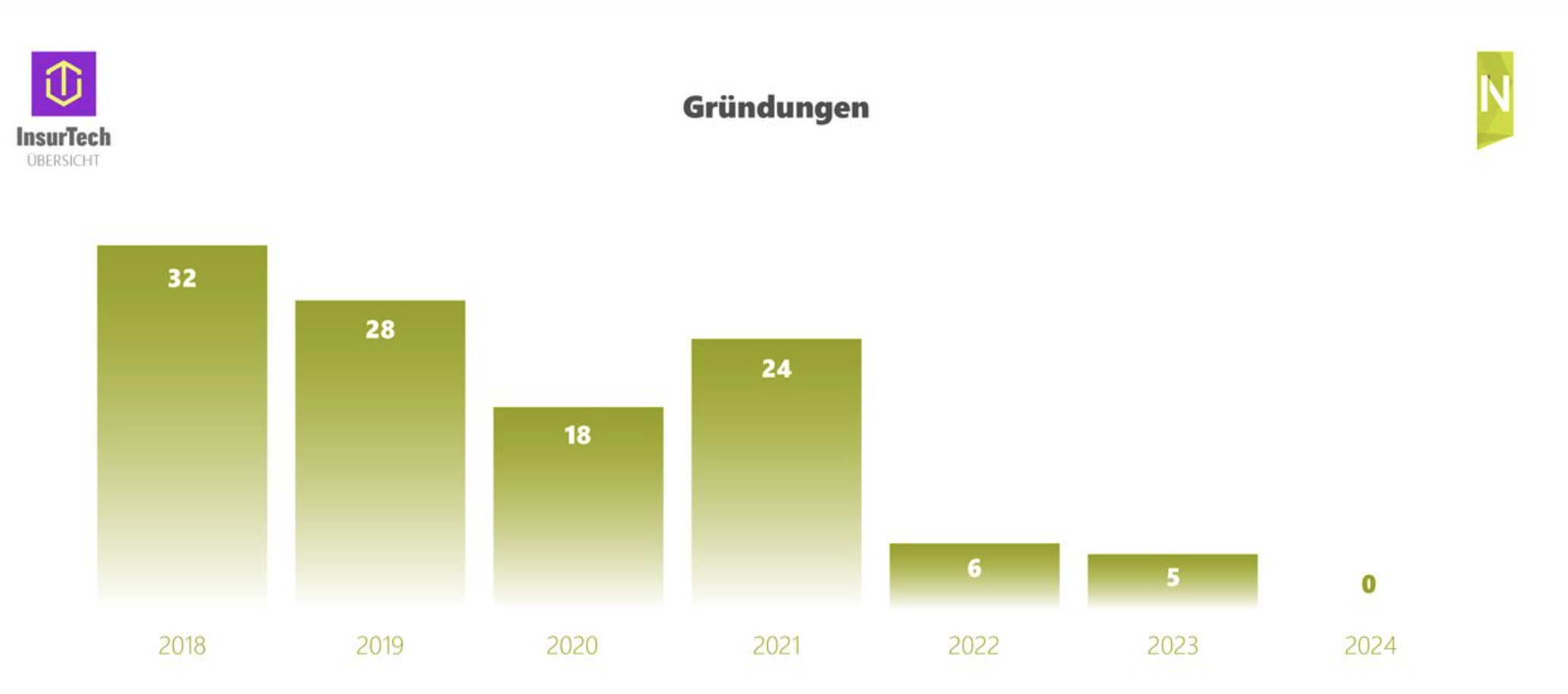

procontra: In diesem Jahr gab es keine deutschen Insurtech-Neugründungen, im vergangenen Jahr nur 5. 2018 waren es dagegen noch 32. Ist die große Zeit der Insurtechs hierzulande vorbei – frei nach dem Motto: außer Spesen nichts gewesen?

Felix Sandt: So würde ich das nicht betiteln. Zum einen gibt es sicherlich Insurtechs, die unter dem Radar fliegen und einfach bei uns noch nicht aufgetaucht sind. Zum anderen erkennen wir die Tendenz, dass es zwar weniger Neugründungen gibt, dafür jedoch die Insurtechs, die schon am Markt etabliert sind, sich festigen und ihr Geschäftsmodell ausbauen.

procontra: Ihre Insurtech-Übersicht gibt seit 2016 jährlich einen Überblick über neue Ansätze und Entwicklungen aus dem deutschsprachigen Raum. Wie hat sich die Szene in diesem Zeitraum verändert?

Sandt: Wir sehen schon einen Rückgang in den letzten Jahren. Während wir die Jahre vor Corona noch als „Gründerjahre“ betitelt haben, hat das Gründerniveau nach Corona deutlich abgenommen. Wir sehen eine starke Konsolidierung, besonders im versicherungsnahen Bereich, also bei Digitalversicherern, Assekuradeuren, Schadenmanagern etc. Dagegen verzeichnen wir bei den technologiegetriebenen Start-ups, unter anderem mit den Themen KI, Data Security, API, einen stetigen Zuwachs.

Wichtig hierbei ist zu erwähnen, dass wir a) nicht alle Start-ups immer auf dem Schirm haben, besonders wenn sie in einer Pre-Seed-Phase sind und b) nicht alle Start-ups, die aus der Übersicht herausfallen, insolvent sind. Wir haben vor ein paar Jahren die Altersgrenze von sieben Jahren eingeführt, da wir besonders die jungen Insurtechs betrachten wollen. Das heißt aber nicht, dass alle, die älter als sieben Jahre sind, aufgegeben haben. Diese wollen wir demnächst in einer eigens dafür erstellten Alumni-Übersicht darstellen.

procontra: Welche Trends beobachten Sie und was erwarten Sie für die Zukunft? Wird es eine Renaissance im Insurtech-Markt geben?

Sandt: Während sich die erste Welle von Insurtechs von 2014 bis 2016 hauptsächlich auf den digitalen Vertrieb und Tech-Enabler konzentrierte, erleben wir seit 2017 den Aufstieg komplexerer Geschäftsmodelle wie digitale Versicherer oder Assekuradeure, aber auch Start-ups, die sich dem Thema Ökosystemansätze widmen.

Ab 2018 erkundeten Digi-Versicherer den Versicherungsmarkt und ab 2019 war und ist es für einige Start-ups eine Bewährungsprobe – Corona hat hier eine gewisse Filterfunktion ausgelöst. Start-ups, deren Geschäftsmodell nicht solide genug war, mussten aufgeben.

Allerdings war diese Phase, in der der Bedarf an digitalen Services insgesamt tendenziell stieg, für viele Start-ups eher Chance als Risiko, was zum Aufstieg technologiegetriebener Geschäftsmodelle geführt hat, wie zum Beispiel von API-Dienstleistern, Datenspezialisten oder Cyber-Security-Ansätzen.

Die aktuelle Phase wirkt unserer Meinung nach konsolidierend – zieht damit also eine Verlangsamung nach sich. Es gibt weniger Gründungen, aber die, die sich etabliert haben, werden ein größeres Wachstum erleben.

procontra: Der Markt ist also nicht tot?

Sandt: Nein, der Markt ist auf jeden Fall nicht tot, sondern konsolidiert sich, was dazu führt, dass wir jetzt starke Geschäftsmodelle mit starken Kooperationen beobachten. In der Zukunft könnte durch die rasante Entwicklung im Tech-Sektor – Stichwort: Generative künstliche Intelligenz – auch eine neue Gründungs-Renaissance kommen, da hier viel Potential, besonders für Start-ups, liegt.

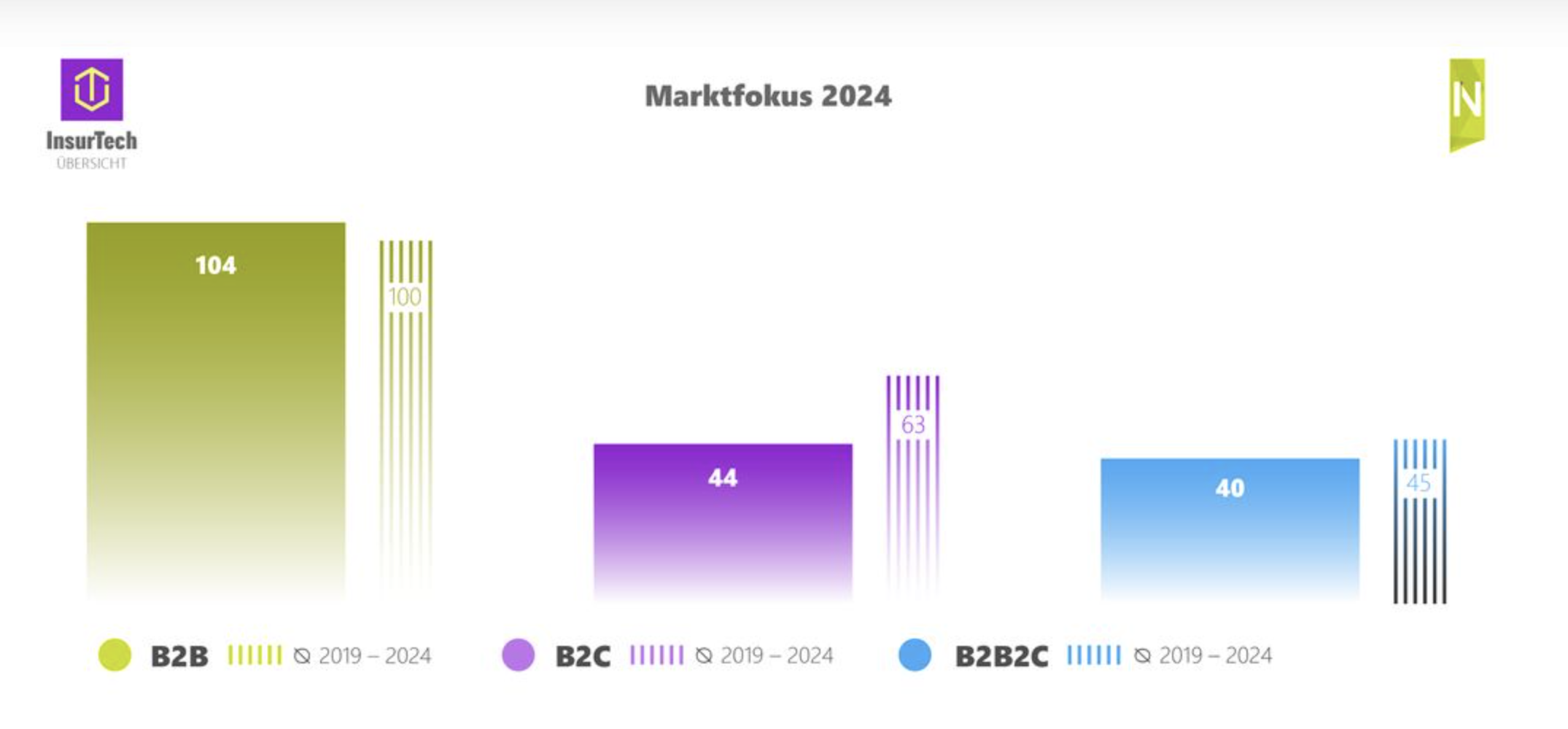

procontra: Auf Ihrer Webseite schreiben Sie, dass es einen Trend weg vom Direktkundengeschäft hin zum B2B-Markt gibt? Wie lässt sich das erklären?

Sandt: Diesen Trend beobachten wir schon seit einigen Jahren. Früher hatten sich die Insurtechs darauf spezialisiert, die Kundenschnittstelle online zu besetzen, da Versicherer das schlichtweg nicht ausreichend getan haben. Da war vor zehn Jahren eine große Lücke, die die Digitalversicherer und Assekuradeure gerne besetzt haben. Das hat sich aber stark gewandelt.

Die Versicherer haben aufgeholt und es gibt eine Vielzahl von digitalen Angeboten im B2C-Bereich. Da ist es sehr schwer, sich als neues Start-up neben Größen wie den Versicherern und etablierten Insurtechs zu behaupten. Deswegen setzt man vermehrt auf kooperative Ansätze und arbeitet meist mit einem Versicherungspartner zusammen, um eine Wertschöpfung zu erreichen.

Dabei übernehmen Start-ups oft einen Teil der Wertschöpfung, in dem sie Spezialisten sind und bieten diese Dienste mehreren Versicherern an. Somit umgeht man einen teuren Konkurrenzkampf mit den Versicherern und hat sicherere Kooperationen.

procontra: Ein weiterer interessanter Trend in der Insurtech-Szene ist die zunehmende Spezialisierung und Fokussierung auf Nischen und die schon angesprochene Kooperation mit anderen Partnern. Warum gelingt es keinem Insurtech, sich als umfassender Digitalversicherer zu positionieren und zu etablieren?

Sandt: Den Trend zum Alleskönner-Insurtech gab es um 2017 rum. Dort wurden die meisten Digitalversicherer gegründet, die es bis heute noch gibt. Damals war der digitale Markt relativ offen und der digitale Kunde noch nicht ausreichend bedient. Das hat sich in den letzten Jahren rasant geändert, sodass es einen enormen Konkurrenzkampf an der digitalen Kundenschnittstelle gibt.

Außerdem ist der Aufbau und der Betrieb eines umfassenden Digitalversicherers extrem teuer und muss durch skalierende Kundenzahlen aufgefangen werden. Das können Start-ups in Deutschland kaum aufbringen.

Zum einen sind die Regulatorien in Deutschland extrem schwierig und teuer: So ist zum Beispiel die Anmeldung einer Versicherungslizenz für ein selbstständiges Start-up fast unbezahlbar. Zum anderen ist die Konkurrenz extrem hoch. Das führt sogar dazu, dass nicht nur keine neuen Digitalversicherer gegründet werden, sondern bereits etablierte Digitalversicherer ihre Lizenz abgeben.

procontra: Investoren haben teils hohe Summen in Geschäftsmodelle investiert, die letztlich nicht den erwünschten Erfolg gebracht haben. So sollen zum Beispiel 1,2 Milliarden Euro in Wefox geflossen sein, ein Startup, das nun zu großen Teilen abgewickelt wird? Wie sehr hat das der Szene geschadet? Ist da nicht sehr viele Vertrauen zerstört worden?

Sandt: Das Beispiel Wefox zeigt, dass es auch für ein finanzstarkes Insurtech wie Wefox nicht ganz einfach ist, ein nachhaltig profitables Geschäft aufzubauen. Auch hier sehen wir die Konsolidierung wieder. Aber ein nachhaltiges Problem würde ich da für die Versicherungsbranche nicht sehen. Früher wurden die Investitionsgelder nicht wahllos vergeben, aber breiter und mehr mit der Gießkanne verteilt. Das hat sich in den letzten Jahren verändert. Investoren verlangen jetzt genauere Auskünfte über die Strategie und detailliertere finanzielle Pläne. Das führt dazu, das weniger Insurtechs unterstützt werden, dafür aber oft nachhaltiger und länger.

procontra: Sind die Investoren grundsätzlich vorsichtiger geworden?

Insgesamt sind die Investoren schon vorsichtiger als zuvor, jedoch sieht man weiterhin in der Branche viel Potenzial und das wird sich auch auf die Investitionsgelder in der Zukunft auswirken. Interessant wird sein, woher die Investitionen in der Zukunft kommen. Früher waren es oft ausländische Geldgeber, besonders aus Asien. In den letzten Jahren haben sich aber auch vermehrt deutsche Versicherer für die Insurtechs in Deutschland interessiert.

procontra: Welche Rolle wird KI zukünftig im Insurtech-Bereich spielen?

Sandt: Eine große. Daran wird keiner vorbeikommen. Wir merken gerade intern mit den Projekten der Versicherer, dass das Thema KI sich extrem schnell entwickelt und besonders die Insurtechs sich hier sehr gut platziert haben. Das hat verschiedene Gründe:

Zum einen sind Insurtechs schon lange in dem Thema drin. Start-ups wie Muffintech oder Tetrel.ai beschäftigen sich seit Jahren mit dem Thema und standen sozusagen in den Startlöchern. Das Know-how haben die Versicherer sehr gerne angenommen und starten größere Projekte und Kooperationen mit den Insurtechs.

Zum anderen können Start-ups als Schnellboote für die Versicherer dienen, und besonders in dem unübersichtlichen KI-Angebot eine gute Testumgebung bieten.

So oder so wird das Thema KI eine beflügelnde Wirkung für den Insurtech-Markt haben – und das werden wir in den nächsten Jahren sehen.