Für großen Alarm sorgte kürzlich wieder einmal ein akuter Notstand in der gesetzlichen Pflegeversicherung. Von einer Anfang 2025 drohenden Zahlungsunfähigkeit sprach etwa der DAK-Vorstandschef. Bundesgesundheitsminister Karl Lauterbach bemühte sich, die Wogen zu glätten, schloss eine Pleite aus und kündigte ein „Finanzkonzept“ an. Klar ist: Die Beiträge werden erneut kräftig steigen. Und das wird nicht das Ende der Fahnenstange sein.

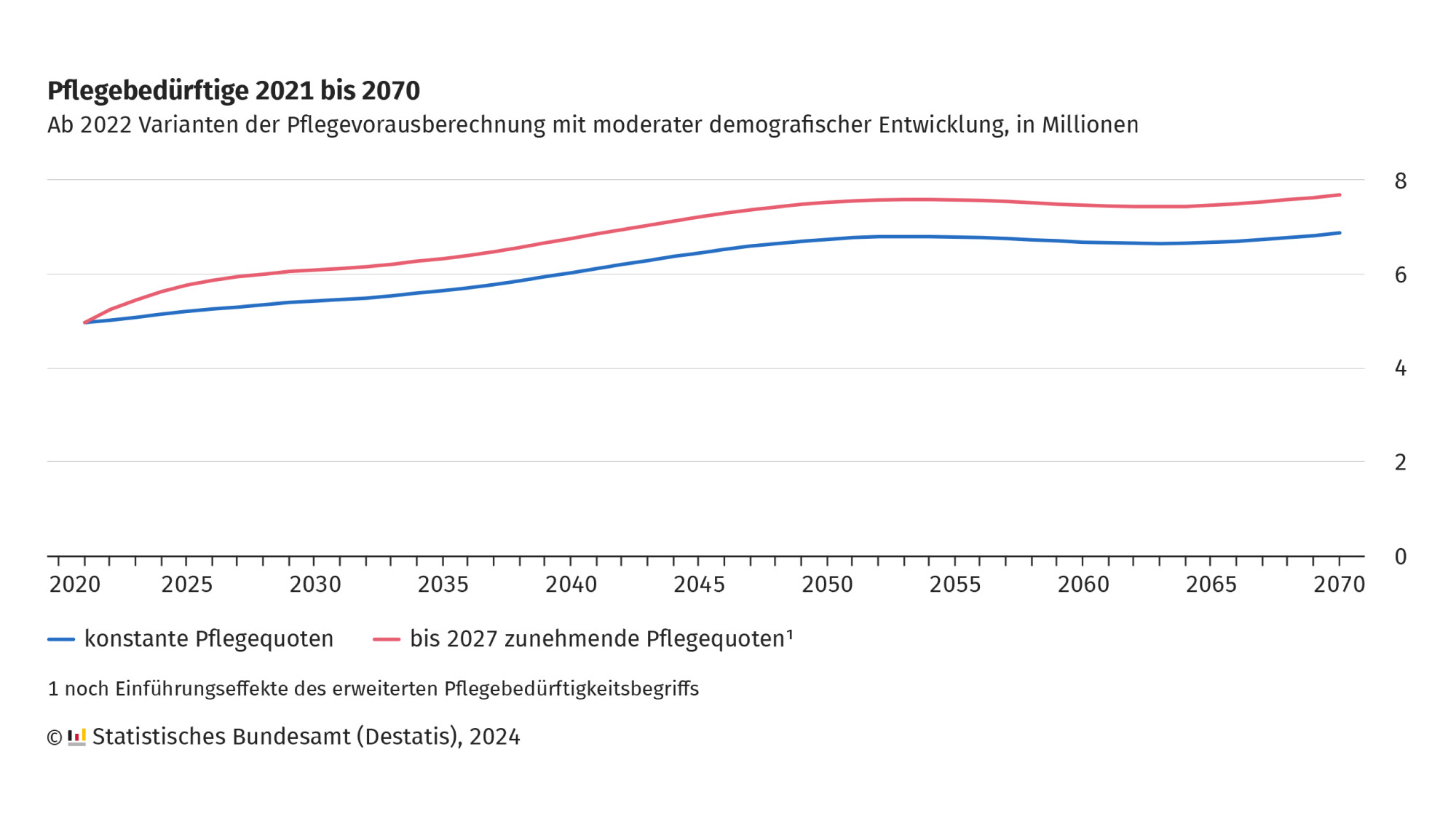

Die Pflege(kosten)situation in Deutschland ist prekär. Dafür sorgt zum einen der unablässige Anstieg der Pflegebedürftigenzahl. Allein 2023 kamen 360.000 hinzu, erwartet worden waren 50.000. Die Kurve wird laut Prognose des Statistischen Bundesamtes auch in den nächsten Jahrzehnten weiter nach oben zeigen, weil nun die Babyboomer nach und nach in den Herbst ihres Lebens eintreten, in dem eine Pflegebedürftigkeit wahrscheinlicher wird (siehe Grafik).

Zum anderen schießen auch die Pflegekosten unablässig in die Höhe. Da die gesetzliche Pflegeversicherung nur einen (kleinen) „Teilkaskoschutz“ bietet, müssen die Pflegebedürftigen oder ihre Angehörigen immer tiefer in die eigene Tasche greifen. Auf 2.870 Euro kletterte der Eigenanteil bei vollstationärer Pflege in diesem Jahr durchschnittlich, 210 Euro oder knapp 8 Prozent mehr als im Jahr zuvor. Wer das nicht stemmen kann, muss sein Vermögen aufbrauchen, lediglich 10.000 Euro sind bei Alleinstehenden geschützt. Gibt es Kinder, die mehr als 100.000 Euro brutto p. a. verdienen, müssen sie gegebenenfalls einspringen.

Angesichts dieser Lage und der ungünstigen Prognosen wird immer mehr Bundesbürgern klar, dass sie ein solches Lebensrisiko nach Möglichkeit entschärfen sollten. Für Makler liegen hier potenziell große Vertriebschancen, denn die Marktdurchdringung ist bisher überschaubar. Rund 3,2 Millionen Pflegezusatzversicherungen zählte der GDV 2023 in den Beständen seiner Mitglieder, zuzüglich 893.000 geförderten Policen („Pflege-Bahr“).

Pflegetagegeld ist haushoher Favorit

Am beliebtesten bei den Deutschen ist die Pflegetagegeldversicherung, auf die circa 94 Prozent der privaten Pflegevorsorgepolicen entfallen. Das dürfte vor allem an ihrer Kombination aus Flexibilität und günstigen Beiträgen liegen. Das individuell festgelegte Tagegeld wird ab einem vereinbarten Pflegegrad ausgezahlt – meist desto mehr, je höher der Pflegegrad ist – und kann nach Belieben verwendet werden, also beispielsweise auch für private Hilfe. Wegen der zu erwartenden Kosteninflation ist eine Beitrags- und Leistungsdynamik empfehlenswert.

Diesen Vorteilen steht allerdings ein Prämiensteigerungsrisiko gegenüber, da die Pflegetagegeldversicherung eine Risikoversicherung ist. Außerdem kann die Beitragszahlung bei einem finanziellen Engpass nicht ausgesetzt werden. Eine Variante der Tagegeldpolice ist der „Pflege-Bahr“, zu dem der Staat fünf Euro pro Monat zuschießt, wenn der Versicherte mindestens zehn Euro einzahlt. Der Vorzug liegt hier im Kontrahierungszwang der Versicherer, es gibt also keine Gesundheitsprüfung wie fast ausnahmslos bei allen anderen Absicherungsarten. Negativ schlagen allerdings hohe Beiträge bei einem Abschluss in höherem Alter, vergleichsweise geringe Leistungen und eine Wartezeit von fünf Jahren zu Buche.

Was für Pflegekosten- und Pflegerentenpolicen spricht

Dass ein versichertes Pflegetagegeld am Ende auch wirklich ausreicht, um zusammen mit sonstigem Einkommen den Eigenanteil zu decken, ist nicht garantiert. Wer sichergehen will, dass alle Pflegekosten übernommen werden, gehört zur Zielgruppe einer Pflegekostenversicherung. Diese erstattet alle vertraglich festgelegten Pflegekosten, die nicht von der gesetzlichen bzw. der privaten Pflicht-Pflegeversicherung abgedeckt werden. Das Plus an Sicherheit erkauft man allerdings mit Dokumentationsaufwand und höheren Prämien, die überdies im Laufe der Zeit angehoben werden können.

Stabile Prämien, deren Zahlung zudem pausiert werden kann, wiederum verspricht die Pflegerentenversicherung. In ihr wird Kapital angespart, das bei Kündigung oder im Todesfall teilweise wieder ausbezahlt wird. Im Pflegefall fließt eine vereinbarte Rente, die sich aus einer Garantieleistung und einer Überschussbeteiligung zusammensetzt und frei verwendet werden kann. Dass die Pflegerente trotz dieser Vorteile ein Nischendasein fristet, ist maßgeblich auf ihre vergleichsweisen hohen Kosten zurückzuführen.

Links & Downloads