Dialog irritiert Bestandskunden und bessert nach

Der Generali-Konzern hat 2019 das Makler-Sachgeschäft von der Generali Versicherung in München auf die neu gegründete Dialog Versicherung in Augsburg übertragen. Die Dialog trat als Rechtsnachfolgerin „in alle Rechte und Pflichten bestehender Verträge sowohl mit Maklern als auch mit Kunden ein“, bestätigte Dr. David Stachon, Vorstand für Digitalisierung und unabhängige Vertriebe der Generali Deutschland.

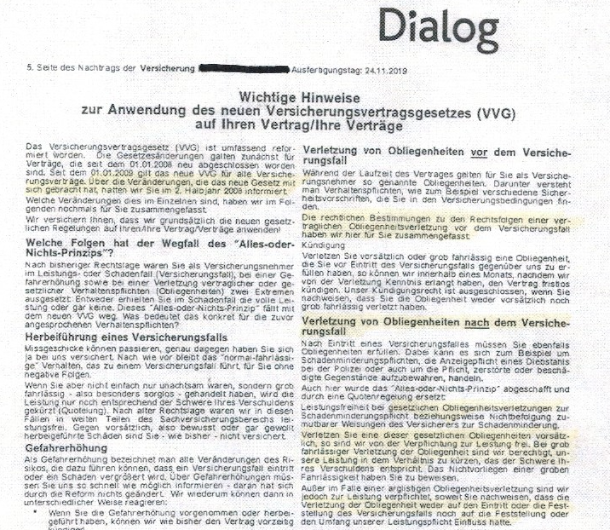

Die Dialog übernahm offenbar eine Tradition der Generali, die sich nicht unbedingt mit dem GDV-Verhaltenskodex deckt. Einige Altkunden bekommen derzeit Post, in der es an unauffälliger Stelle mit Hinweis auf das Versicherungsvertragsgesetz (VVG) und den Vertrag des Kunden heißt: „Verletzen Sie vorsätzlich oder grob fahrlässig eine Obliegenheit, … können wir innerhalb eines Monats … den Vertrag fristlos kündigen.“

Dieser Satz stammt aus dem seit 2008 geltenden VVG. Soweit, so gut. Doch die Dialog schickt diese Post auch Kunden, deren Policen älter sind und so unter das alte VVG fallen. Man erweckt den Eindruck, dass das neue VVG auch für die älteren Bestände gilt. „Das ist eine grobe Irreführung, die den Kunden im Schadenfall schlechter stellen könnte“, ärgert sich Michael Otto, Inhaber der Otto Assekuranzmakler KG in Isernhagen.

Erst irritiert Generali Altkunden, dann die Dialog

Er hatte dieses Vorgehen schon 2014 gegenüber der Generali gerügt und sich solche Post an seine Kunden verbeten. Grund: Der Gesetzgeber hatte durch das Einführungsgesetz (EGVVG) bestimmt, dass für Altfälle noch das gesamte Jahr 2008 das alte VVG gelten sollte. Bis 30. November 2008 konnten die Versicherer zudem die AVB der Bestände an das neue VVG anpassen. „Die Generali hat diese Frist ungenutzt verstreichen lassen“, so Makler Otto, der zugleich Vorstand der Interessengemeinschaft Deutscher Versicherungsmakler (IGVM) ist.

Nun so zu tun, als hätte man die Anpassung doch vorgenommen, verstößt gegen so ziemlich jeden Grundsatz im GDV-Verhaltenskodex, an dem man die Vertriebe zwingend messen will. „Aber vor allem Kunden werden irregeführt“, so Otto. Der Grund scheint klar: Unterstellt man, dass ihre Verträge nach neuem VVG geschlossen wurden, könnten Kunden bei der Schadenregulierung schlechter gestellt werden. In Wahrheit führt die versäumte Anpassung der AVB im Generali-Konzern bis Ende November 2008 aber dazu, dass Verletzungen vertraglicher Obliegenheiten durch den Kunden am Ende ohne Sanktion bleiben.

Seite 1: Wie ein Hinweisblatt Altkunden in die Irre führtSeite 2: Was der BGH zu "vergessener" Vertragsumstellung sagt Seite 3: Kritische Fragen von procontra und die Reaktion

BGH: Nichtumstellung auf neues VVG ohne Nachteil für Kunden

So entschied der Bundesgerichtshof (BGH) bereits am 12. Oktober 2011: Die Sanktionsregelung im Rahmen von Altverträgen ist bei Verletzung vertraglich vereinbarter Obliegenheiten unwirksam, wenn der Versicherer keinen Gebrauch von der Möglichkeit der Anpassung nach EGVVG gemacht hat (Az.: IV ZR 199/10). Insbesondere wäre dem Versicherer trotz grober Fahrlässigkeit keine Leistungskürzung beim Kunden im Sinne der Quotelung erlaubt, die das neue VVG vorsieht.

Dies wurde vom BGH am 2. April 2014 in einem weiteren „Umstellungsurteil“ bestätigt. Nach der „Gesamtunwirksamkeitstheorie“ ist die nicht auf das neue VVG umgestellte Obliegenheitsregelung selbst dann unwirksam, wenn Arglist des Kunden vorläge (Az.: IV ZR 58/13).

Der frühere Hinweis der Generali und jetzige Hinweis der Dialog an ihre Altkunden ist also gar nicht rechtswirksam, findet Otto. Der Versicherer ließ in seiner Antwort an den Makler schon 2014 keinen Zweifel daran, dass er dieses BGH-Urteil kennt und die im Urteil „aufgestellten Anforderungen im Rahmen unserer Schadenregulierung sicherstellt“.

Kritische Fragen von procontra an den Vorstand

Doch der Generali-Konzern setzt die „Hinweise“ zum VVG in Nachträgen zu älteren Versicherungspolicen nun bei der Dialog Versicherung fort. Der Versicherer muss sich erneut fragen lassen, ob er im eigenen Verhalten andere Maßstäbe anlegen darf als er vom Vertrieb fordert und gegen sich selbst durch den Beitritt zum GDV-Verhaltenskodex gelten lassen muss. Wichtige Fragen gingen in diesem Zusammenhang an David Stachon, in Personalunion auch Vorstandschef der Dialog Versicherung, und an dessen Vorstandskollegen Rainer Sommer.

Warum tut die Dialog so, als hätte sie Altkunden 2008 über das neue VVG informiert? In diesem Zusammenhang fragt Otto, ob die Versäumnisse der Generali als Vorgänger der Dialog damit doch noch nachträglich korrigiert werden sollen? Die Dialog räumte den Fehler ein. „Wir haben den zuständigen Fachbereich gebeten, eine entsprechende Änderung vorzunehmen“, schreibt Stachon. Ob damit gemeint ist, auf den missverständlichen Nachtrag zum Versicherungsschein für Altkunden zu verzichten, wurde allerdings nicht klar.

Seite 1: Wie ein Hinweisblatt Altkunden in die Irre führtSeite 2: Was der BGH zu "vergessener" Vertragsumstellung sagt Seite 3: Kritische Fragen von procontra und die Reaktion

Beanstandetes Hinweisblatt soll nicht mehr verschickt werden

Auf nochmalige Nachfrage von procontra online präzisierte Stachon: „Wir werden das Hinweisblatt nicht mehr verwenden.“ Missverständliche oder gar irreführende Hinweise seien keinesfalls beabsichtigt gewesen. „Selbstverständlich wurden und werden Kunden mit Altverträgen auch zu keinem Zeitpunkt in Schadenfällen oder sonst in irgendeiner Form benachteiligt“, so Stachon auf Nachfrage weiter.

Die Dialog nennt in dem Nachtrag zum Versicherungsschein auch die Möglichkeit der Kündigung bei Verletzung vertraglicher Obliegenheiten des Kunden, obwohl der BGH im genannten Urteil keinerlei negative Konsequenzen für Kunden selbst bei vorsätzlichen Obliegenheitsverletzungen sieht. Wie verträgt sich das? „Die Ausführungen zu den Obliegenheiten entsprechen der Gesetzeslage“, antworten Stachon und Sommer. Sie meinen damit die Rechtslage nach neuem VVG. Im beanstandeten Fall hat aber ein Altkunde das Hinweisblatt bekommen, dessen Vertrag nach altem VVG zu behandeln ist. „Kunden werden also weiter in die Irre geleitet, um sie im Schadenfall womöglich schlechter zu stellen“, mutmaßt Makler Otto.

Keine Pflicht zur Verhinderung des Schadenfalls

Im Absatz zu den Obliegenheitsverletzungen nach dem Versicherungsfall bezieht sich die Dialog auf Obliegenheiten, die den Eintritt des Versicherungsfalles beeinflussen. Doch gibt es überhaupt gesetzliche Obliegenheiten, die die Verhinderung des Schadenfalles zur Pflicht machen? Auch darauf antwortet der Versicherer ausweichend. Das entspreche „der Gesetzeslage und den Formulierungen des GDV“. Auf Nachfrage von procontra online räumte die Dialog nun ein, dass es keine Pflicht zur Verhinderung eines Schadenfalles gibt.

Da das kritisierte Hinweisblatt im Falle von Streitigkeiten über Schadenregulierung Altkunden wohl gute Chancen böte, auch bei Verletzung von Obliegenheiten Schadenersatz zu bekommen, verzichtet der Konzern nun darauf, es weiter zu verschicken - eine weise Entscheidung. Alles andere würde auch nicht zu dem Credo passen, das Giovanni Liverani, Vorstandsvorsitzender der Generali Deutschland, jüngst so benannte: „Fairer und partnerschaftlicher Umgang mit unseren Kunden ist eine Selbstverständlichkeit - bei der Schadenabwicklung genauso wie bei der Leistungsregulierung.”

Seite 1: Wie ein Hinweisblatt Altkunden in die Irre führtSeite 2: Was der BGH zu "vergessener" Vertragsumstellung sagt Seite 3: Kritische Fragen von procontra und die Reaktion