Altersvorsorge – wo die Deutschen viel Geld liegen lassen

Deutschland gilt nicht nur als Land der Versicherungen, sondern auch als Land der Hochsicherheits-Geldanlage. Mit Recht. Lediglich rund 16 Prozent der Bundesbürger halten Aktien oder Fondsanteile. Die Liebe zum Sparbuch bleibt dagegen unkaputtbar, Nullzinsen hin oder her. Die logische Folge lautet, dass große Teile des Geldvermögens der Deutschen inflationsbedingt Jahr für Jahr an Kaufkraft einbüßen.

Das nehmen die Anleger in Kauf, da sie von einer – in weiten Teilen unbegründeten – Angst vor den Kapitalmärkten erfüllt sind. In einer Studie mit 2.800 Teilnehmern ging die Frankfurt School of Finance & Management kürzlich den Gründen dafür nach. Kaum überraschend: Die Angst vor Verlusten durch einen Kursverfall teilen zwei Drittel der Befragten. Ebenso viele meinen, Aktienbesitz sein nur etwas für Reiche. Und mehr als die Hälfte glaubt, über jeden Einzeltitel im Portfolio inklusive Bilanzen genau informiert sein zu müssen, um seriös investieren zu können. Eine Haltung, die Prof. Michael Grote von der Frankfurt School gegenüber dem „Focus“ so kommentierte: „Die Leute wissen einfach nicht, wie wenig sie wissen müssen, um in Aktien zu investieren.“

Dass das Risiko eines Börsenengagements bei einer breiten Streuung und einem jahrzehntelangen Anlagehorizont, abgerundet durch ein smartes Ablaufmanagement, gegen null geht, belegt die Historie. Demgegenüber schätzen die Deutschen die Verlustwahrscheinlichkeit viel zu hoch ein. So taxieren sie diese nach zehn Jahren im Schnitt auf 27 Prozent, während sie in der Realität bisher bei 5 Prozent lag.

Deutsche lassen viel Geld liegen

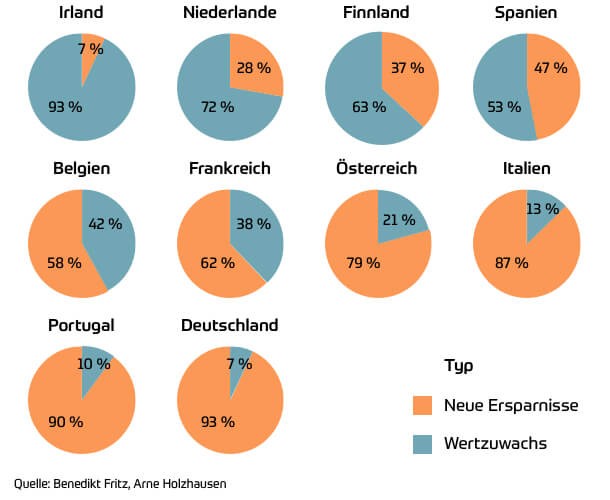

Diese überzogene Furcht vor den Kapitalmärkten hinterlässt ihre Spuren im Vermögen der Deutschen, das regelmäßig eine deutlich geringere Rendite aufweist als das vergleichbarer Länder. Ablesen lässt sich dies an der Zusammensetzung des Vermögenszuwachses, der zwischen 2003 und 2019 erzielt wurde. Während er in Deutschland zu 93 Prozent auf frisch generiertes Geld zurückgeht und nur zu 7 Prozent auf einen Wertzuwachs des bereits Ersparten, liegt die Quote in anderen Ländern bei 79:21 (Österreich), 62:38 (Frankreich), 37:63 (Finnland) oder sogar 7:93 (Irland; siehe Grafik).

Eine andere Betrachtungsweise zeigt dasselbe Bild: Während in den USA über 60 Prozent des Vermögenszuwachses auf Wertpapierbesitz basieren, sind es in Deutschland knapp 10 Prozent. In der restlichen Eurozone liegt der Anteil dieses komfortablen Weges zur Vermögensmehrung bei rund 50 Prozent.

Finanzberater sollten ihre widerstrebenden Kunden auf diese Fakten aufmerksam machen, um zu verdeutlichen, dass ein gut diversifiziertes, langfristiges Investment an den Kapitalmärkten am Ende das kleinere Risiko darstellt. Sicher ist nämlich: Das Vermögen auf Sparbüchern und Tagesgeldkonten wird peu à peu von der Inflation weggeknabbert, das alte Zinsniveau dürfte in absehbarer Zeit nicht zurückkehren. Gute Fondspolicen hingegen bieten hohe Sicherheit und nicht weniger Flexibilität als Festgeldanlagen. Auch für den Durchschnittdeutschen sind sie damit eindeutig die bessere Wahl.

„Wir arbeiten lieber selbst“

Andere lassen ihr Geld für sich arbeiten, die Deutschen arbeiten selbst – so lässt sich die Zusammensetzung des Vermögenszuwachses auf den Punkt bringen, den ausgewählte Länder zwischen 2003 und 2019 erzielt haben.