Nachgerechnet: Für wen die Basisrente lohnt

Laut der Umfrage „Trends I/2019“ der BBG Betriebsberatung, an der sich 387 Makler und Mehrfachvermittler beteiligten, ging das meiste Vorsorgegeschäft im vierten Quartal 2018 in Fondspolicen, sagen 53 Prozent der Makler. Es folgen bAV (50,4 Prozent), Riester-Vorsorge (47,2 Prozent) und erst dann die Basisrente (39 Prozent). Weit dahinter rangieren Indexpolicen, Einmalbeitragsverträge und klassische Lebens- oder Privatrentenpolicen (Mehrfachnennungen erlaubt).

An diesem Bild dürfte sich in den nächsten ein bis fünf Jahren kaum etwas ändern. Vorsorgepolicen sind in der Gesamtpalette des Versicherungsangebots heute und in fünf Jahren allenfalls ab Platz 6 zu finden (bAV) und dann erst wieder ab Platz 17 (Fondspolicen). Die Basisrente rangiert dabei konstant um Rang 30 herum unter 39 Produkten. Schlechter läuft der Absatz nur noch in der klassischen Lebens- und Privatrentenversicherung und offenbar der künftigen Riester-Vorsorge.

Basisinvestment nicht nur für Unternehmer

Unter den Basisrenten-Anbietern sind derzeit Allianz (22,6 Prozent Marktanteil), Alte Leipziger (16,4 Prozent) und Volkswohl Bund (10,2 Prozent) mit Abstand die Umsatzfavoriten. Bei sieben von 21 gelisteten Gesellschaften liegt das Basisrentengeschäft mit weniger als 1,3 Marktanteil praktisch am Boden. Das mag daran liegen, dass die Basisrente ursprünglich als nahezu einzige geförderte Altersvorsorgeform für Selbstständige konzipiert worden war. „Sie ist aber inzwischen auch ein ideales Instrument für die Altersvorsorge von gutverdienenden Arbeitnehmern, Frauen und der Generation 50+“, sagt Steuerberater Thomas Dommermuth, Beiratsvorsitzender des Instituts für Vorsorge und Finanzplanung (IVFP).

Die Vorteile der insbesondere fondsgebundenen Basisrente gegenüber sonstiger staatlich geförderter Altersvorsorge liegen auf der Hand: Zum einen ist ein wesentlich höheres gefördertes Volumen pro Jahr von 24.305 Euro (ledig) oder 48.610 Euro (verheiratet) möglich. Dies ist für Gutverdiener, die auch einen höheren Steuersatz haben, und für die Generation 50+, die nur noch wenig Zeit bis zum Rentenbeginn hat und entsprechend hohe Beiträge leisten will, wichtig. Zudem kann bei der Basisrente auf die Bruttobeitragsgarantie verzichtet werden, was Chancen auf mehr Rendite bringt. Drittens kann das Produkt von jedermann abgeschlossen und das Fördervolumen familienintern verteilt werden, etwa an die Ehefrau.

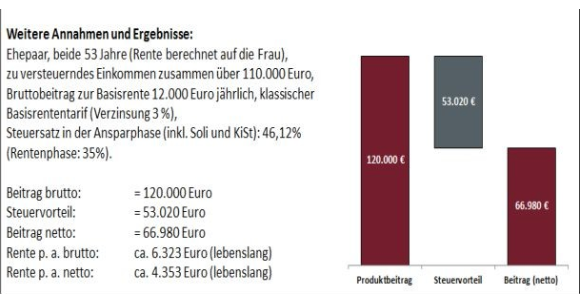

„Familienausgleich“ für die Ehefrau

Oft haben gutverdienende Ehemänner bereits hohe Ansprüche aus anderen Versorgungswerken, zum Beispiel der bAV, einem berufsständischen Versorgungswerk oder der gesetzlichen Rentenversicherung. Frauen hingegen haben häufig unterbrochene Erwerbsbiografien und dadurch deutlich geringere Rentenansprüche. „Die Basisrente als interner Familienausgleich für die Ehefrau ist eine gute Idee“, findet Dommermuth, zumal Frauen statistisch länger leben.

Seite 1: „Familienausgleich“ für die Ehefrau Seite 2: Verrentungszwang gegen die Versuchung

Förderung in Ansparphase, volle Besteuerung in Rentenphase

Die Beiträge können bekanntlich steuerlich als Sonderausgaben geltend gemacht werden. Beispiel: 2019 sind 88 Prozent absetzbar, jährlich um 2,0 Prozentpunkte ansteigend, ehe 2025 dann die volle Absetzbarkeit erreicht wird. Der Steuervorteil gilt für Beiträge bis aktuell 24.305 Euro (Verheiratete das Doppelte), tendenziell ebenfalls bis 2025 steigend. „Wer in diesem Jahr 10.000 Euro in eine Basisrente investiert, kann davon 8.800 Euro steuerlich absetzen“, so Dommermuth. „Beim aktuellen Spitzensteuersatz erhält man rund 4.100 Euro als Steuern zurück (inklusiv Solidaritätszuschlag und Kirchensteuer)“, hat der Steuerberater ausgerechnet. Dieser Betrag erhöht sich jährlich bis auf etwa 4.600 Euro im Jahr 2025.

Aber keine Förderung ohne Gegenleistung. Denn der Rentenbezug wird besteuert. Fließt die Leistung aus der Basisrente ab 2025, beträgt der Besteuerungsanteil 85 Prozent. Die restlichen 15 Prozent der Rentenleistung bleiben dauerhaft steuerfrei. Der Besteuerungsanteil ist dann mit dem individuellen Steuersatz im Alter zu veranlagen. Da er in der Rentenphase meist deutlich niedriger als in der Ansparphase liegt, ist dies ein gutes Geschäft.

Verrentungszwang gegen die Versuchung

„Auch die oftmals genannten Kritikpunkte an der Basisrente relativieren sich bei genauerer Betrachtung", meint Dommermuth. Die Basisrente ist als lebenslange Leibrente konzipiert, die bis zum Lebensende Renten auszahlt, also das Langlebigkeitsrisiko abfedert. Einmalige Kapitalauszahlung oder Vertragskündigung seien nicht möglich. Basisrentenverträge ließen sich nur beitragsfrei stellen. Bei Kunden, insbesondere Selbständigen, ist dies aber eher als Vorteil zu sehen, da sie sie versucht sein könnten, die angesparte Altersvorsorge für anderweitige Zwecke zu verwenden, etwa fürs Geschäft. So aber stehen sie im Alter nicht mit leeren Händen da.

Weitere Details und Berechnungsbeispiele gibt es auf der IVFP-Website.

Seite 1: „Familienausgleich“ für die Ehefrau Seite 2: Verrentungszwang gegen die Versuchung