Pflegerisiko: Was die Absicherung kostet und was Makler liefern

Es gibt genügend individuell bedarfsgerechte Pflege-Zusatzversicherungen, mit denen zu bezahlbaren Preisen eine Vollabsicherung für den Pflegefall möglich ist. Das zeigt die Studie „Absicherung im Pflegefall“ der Assekurata Assekuranz Rating-Agentur GmbH, nachdem erst kurz zuvor eine Studie zu Überschüssen der Lebensversicherung erschienen war (procontra berichtete).

Makler werden bei der Entscheidungsfindung zur Pflege-Zusatzversicherung neben dem Preis aber vor allem die Bedingungs- und auch die Anbieterqualität im Auge haben (procontra berichtete). Assekurata erleichtert das Beratungsgespräch anhand von Rechenbeispielen, welche monatlichen Beiträge bei verschiedenen Eintrittsaltern vonnöten wären, um die bestehende Pflegelücke mit Hilfe einer Pflegezusatzversicherung zu schließen. Die 24-seitige Untersuchung ist kostenlos im Internet verfügbar.

Nach jüngsten Veröffentlichungen des PKV-Verbandes betrug die Finanzlücke 2019 bei stationärer Pflege im Bundesdurchschnitt 1.928 Euro, bei ambulanter Fachpflege je nach Pflegegrad zwischen 375 und 2.100 Euro. Allerdings variieren vor allem die Heimkosten regional zum Teil erheblich, während die Leistungen der gesetzlichen Pflegeversicherung bundesweit einheitlich sind (procontra berichtete). Dementsprechend schwankt auch der Eigenanteil beziehungsweise die Pflegelücke.

Tagegeld- oder Kostenversicherung?

Mit der Pflegetagegeldversicherung, wozu auch die staatlich geförderte Pflegezusatzversicherung (Pflege-Bahr) gehört, und der Pflegekostenversicherung bietet die PKV gleich drei Produktvarianten an. Die Pflegekostenversicherung vertreiben marktweit fünf Versicherer. „Hier kann der Kunde im Regelfall die gesetzlichen Pflegeleistungen je nach Anbieter um bis zu 200 Prozent aufstocken“, erläutert Gerhard Reichl, Autor der Studie und Fachkoordinator Krankenversicherung bei Assekurata. „Im Vergleich zum Pflegetagegeld sind Pflegekostentarife preislich etwas günstiger. Grund: es gibt geringere Leistungen für häusliche Pflege durch Angehörige.

Am vorteilhaftesten und flexibelsten erscheint Assekurata die Pflegetagegeldversicherung. Hier kann der Kunde die Höhe des Tagegelds frei wählen und die Leistung ohne erneute Gesundheitsprüfung zu bestimmten Anlässen oder Zeitpunkten erhöhen. „Makler sollten vor allem darauf achten, dass die Tarife auch nach Eintritt der Pflegebedürftigkeit die Leistungen weiter dynamisieren“, betont Reichl. Dies verhindere, dass sich die Pflegelücke wieder auftut oder weiter vergrößert.

Seite 1: Pflegepolicen preisgünstiger als vermutetSeite 2: Warum finanzstarke Anbieter wichtig sind

Je früher, desto preiswerter

Bis Ende 2018 gab es knapp vier Millionen Pflegezusatzversicherungen. Somit haben weniger als fünf Prozent der Bevölkerung privat für den Pflegefall vorgesorgt (procontra berichtete). Ein Grund sind die vermeintlich zu hohen Beiträge. Doch die Pflegelücke lässt sich mit vergleichsweise niedrigen Beiträgen absichern. „Je früher, desto besser“, sagt Reichl. Zum einen sinke damit das Risiko von Vorerkrankungen, die einen Vertragsabschluss erschweren oder verhindern können. Zum anderen seien die Ausgaben – sowohl in Bezug auf den Monatsbeitrag als auch über die gesamte Vertragslaufzeit hinweggesehen – geringer.

So können 25-Jährige bereits ab 20 Euro Monatsbeitrag eine Tagegeldpolice abschließen, die ihr Budget bei ambulanter Pflege nahezu verdoppelt und die derzeitige Pflegelücke von 2.000 Euro bei stationärer Pflege schließt. Selbst bei Abschluss mit 55 sei dieses Absicherungsniveau noch für unter 90 Euro pro Monat zu haben – siehe Grafik.

„Aufgrund der hohen Zinsabhängigkeit des Beitrags sollten bei der Suche nach der passenden Pflegezusatzversicherung auch die Qualität des Anbieters, hier speziell der Kapitalanlageerfolg, und die Aktualität der Rechnungsgrundlagen kritisch beleuchtet werden“, stellt Reichl klar. Es gebe allerdings marktweit keine Transparenz über den angesetzten Rechnungszins. Daher bezieht Assekurata in die Tarifanalyse seit 2014 bei Pflegetagegeldversicherungen neben den Tarifbedingungen auch die Sicherheiten in den Rechnungsgrundlagen, wie den angesetzten Rechnungszins, mit ein. Bislang wurden Pflegetagegeldtarife von Allianz, Hallesche, Inter, Nürnberger und R+V geprüft (Ergebnisse: siehe hier).

Die Favoriten der Makler

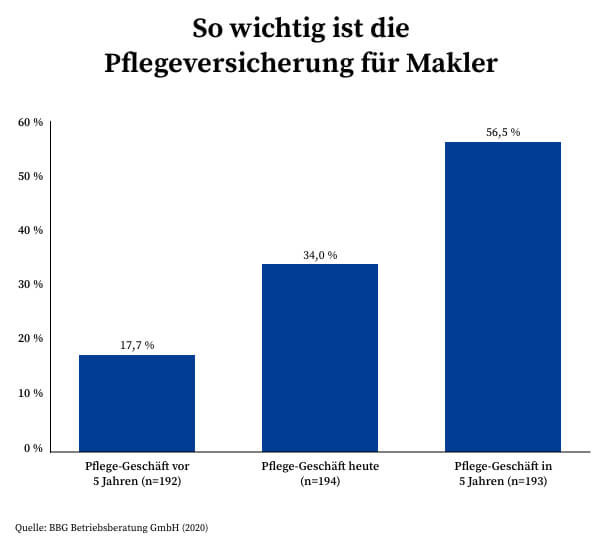

Die Allianz erzielt im unabhängigen Vermittlermarkt unverändert den größten Geschäftsanteil in der Pflegezusatzversicherung. Dahinter folgen Ideal, Hallesche, DFV, HanseMerkur, Barmenia und DKV. Dies zeigt die „Marktstudie Private Kranken- und Pflegeversicherung 2020“ der BBG Betriebsberatungs GmbH, die unter 284 Maklern erhoben wurde. Die Studie kann für 2.677,50 Euro inklusive Mehrwertsteuer per E-Mail bestellt werden.

Laut Studie entfallen auf die Pflegesparte im Schnitt 6,3 Prozent des Gesamtumsatzes der befragten Makler. In fünf Jahren wird eine leichte Steigerung auf 8,1 Prozent erwartet – siehe auch Grafik. Dominierend sind aktuell die Bereiche private Vorsorge/Biometrie (25,9 Prozent) und privates Schaden- und Unfallgeschäft (24,2 Prozent), denen in fünf Jahren ein leichter Rückgang prophezeit wird.

Knapp 47 Prozent der Befragten erwarten für dieses Jahr bessere Courtagerlöse als 2019, knapp zehn Prozent schlechtere Ergebnisse und der große Rest unveränderte Courtageinnahmen aus der Pflege. Im Schnitt vermitteln die Befragten jeweils 14 Pflegetagegeldpolicen pro Jahr und je 4 Pflegekostenversicherungen.

Seite 1: Pflegepolicen preisgünstiger als vermutetSeite 2: Warum finanzstarke Anbieter wichtig sind