Abschlusskosten: Diese Lebensversicherer weisen die höchsten Quoten aus

Die Debatte über Vertriebskosten in der Lebensversicherung wird traditionell emotional, teilweise ideologisch geführt. Im Jahr einer Bundestagswahl steht sie nochmal besonders im Fokus. Je nach Wahlausgang könnten sowohl in der privaten als auch in der betrieblichen Altersvorsorge standardisierte Lösungen ganz ohne Vertrieb und damit kostengünstiger eingeführt werden. Ob damit eine bedarfsgerechte Altersvorsorge gewährleistet wird, ist allerdings fraglich.

Altersvorsorge bleibt ein „Push-Produkt“, muss also aktiv an Frau und Mann gebracht sowie professionell und unabhängig beraten werden, um passende Lösungen zu finden und das langfristige Ziel der Sparbemühungen zu vermitteln. Dennoch hängt man sich regelmäßig an der Vertriebskostendebatte auf. Schaut man auf die Zahlen, so gilt nach dabei wie vor: „Das LVRG wirkt“.

Ein großes Ziel des Lebensversicherungsreformgesetzes (LVRG) war es 2015, die Abschlusskosten in der Lebensversicherung zu senken. Das gelang. Die Quote der Anbieter im procontra LV-Check sank von 4,95 Prozent (2014) auf 4,33 Prozent (2020). Der leichte Anstieg gegenüber 2019 lag im Rückgang der Beitragssumme des Neuzugangs (- 0,7 Prozent), während die absoluten Abschlussaufwendungen nur um 0,4 Prozent zurückgingen.

Kostenentwicklung sehr unterschiedlich

Neben der insgesamt positiven Marktentwicklung mussten allerdings 36 der 64 Lebensversicherer im LV-Check eine Erhöhung ihrer Abschlusskostenquote 2020 im Vergleich zum Vorjahr vermelden. Hauptgrund für die Steigerungen im Pandemiejahr 2020 war das rückläufige Neugeschäft. Hier lohnt ein Blick auf das Einmalbeitragsgeschäft, durch das die Summe des Neuzugangs jährlich stark schwanken kann, da es weniger einplanbar ist wie die laufenden Beiträge. Entsprechend kann die Bezugsgröße (Beitragssumme des Neuzugangs) in einem Jahr deutlich niedriger ausfallen, was wiederum die Kostenquote treibt.

Schaut man auf den mehrjährigen Vergleich – wie es bei Bilanzkennzahlen empfehlenswert ist, um eine fundierte Aussage über die Entwicklung treffen zu können – so sieht das Bild gleich anders aus. Hier stieg die Abschlusskostenquote zwischen 2017 und 2020 bei 23 Anbietern.

Einmaleffekte bei Zurich

In der diesjährigen Auswertung fallen die Abschlusskostenquoten bei zwei größeren Lebensversicherern auf. So erhöhte sich die Quote der Zurich von 5,84 auf satte 7,48 Prozent. „Die gestiegenen Abschlusskosten sind ausschließlich auf außerordentliche Einmaleffekte zurückzuführen, ohne diese Effekte sind die Abschlussaufwendungen absolut und relativ gesunken“, so eine Sprecherin. In den Folgejahren würde eine Reduzierung daher „automatisch“ erfolgen.

Die „Sondereffekte“ erklärte die Sprecherin nicht näher, das Einmalbeitragsgeschäft könnte die Antwort sein. Es ging um 29 Prozent von 1,023 Milliarden auf 728 Millionen Euro zurück, mit dem bereits beschriebenen Effekt auf die Quote. Wir werden beobachten, ob die Zurich so wirklich automatisch die Reduzierung herbeiführen kann - die Quote müsste dann um etwa zwei Prozentpunkte auf unter 5,5 Prozent sinken, um einen mehrjährigen Positivtrend erkennen zu können.

HDI erklärt hohe Quote

HDI gelang zwar eine erneute Senkung, der Kölner Lebensversicherer kommt aber von einem Niveau, das seit Jahren weit über dem Marktschnitt liegt. „Das Einmalbeitragsgeschäft wurde in den letzten Jahren kontinuierlich reduziert, um das Versichertenkollektiv zu entlasten. Gleichzeitig wirkt sich diese Maßnahme jedoch deutlich negativ auf das Neugeschäft und damit auf die Abschluss- und insbesondere auf die Verwaltungskostenquote aus. Diesen Effekt gilt es bei etwaigen Wettbewerbsvergleichen zu berücksichtigen“, erklärt eine Sprecherin der HDI. Aussagekräftiger seien zudem die tatsächlichen Produktkosten (Effektivkosten), um die Wettbewerbsfähigkeit von Produkten einschätzen zu können. Hier verweist HDI auf ihre Fondspolice CleverInvest, die - je nach Variante - mit Effektivkosten unter 1,4 Prozent auskommt.

Nichtsdestotrotz strebt man weiter nach geringen Kosten und will dies in Zukunft unter anderen mit einer einheitlichen IT-Plattform, der Digitalisierung der Prozesse und einer Straffung aller Funktionen entlang der Wertschöpfungskette erreichen.

Die Kostenquoten der Lebensversicherer sind nur ein Qualitätskriterium für die Anbieterauswahl. Eine, die vor allem politisch im Fokus stehen. Vermittler sollten die aktuellen Zahlen kennen, aber auch einordnen können, wie Kostensteigerungen und -senkungen entstehen.

Die zehn Lebensversicherer mit den höchsten Abschlusskostenquoten

Hinweis: Die Geschäftsberichte der Credit Life und Landeslebenshilfe liegen noch nicht vor. Beide Unternehmen lagen 2019 deutlich über Marktschnitt (Credit Life 16,4 %, LLH 6,73 %) und lägen wahrscheinlich auch 2020 wieder in den Flop 10 bzgl. der Abschlusskostenquoten.

Flop 10 Abschlusskosten

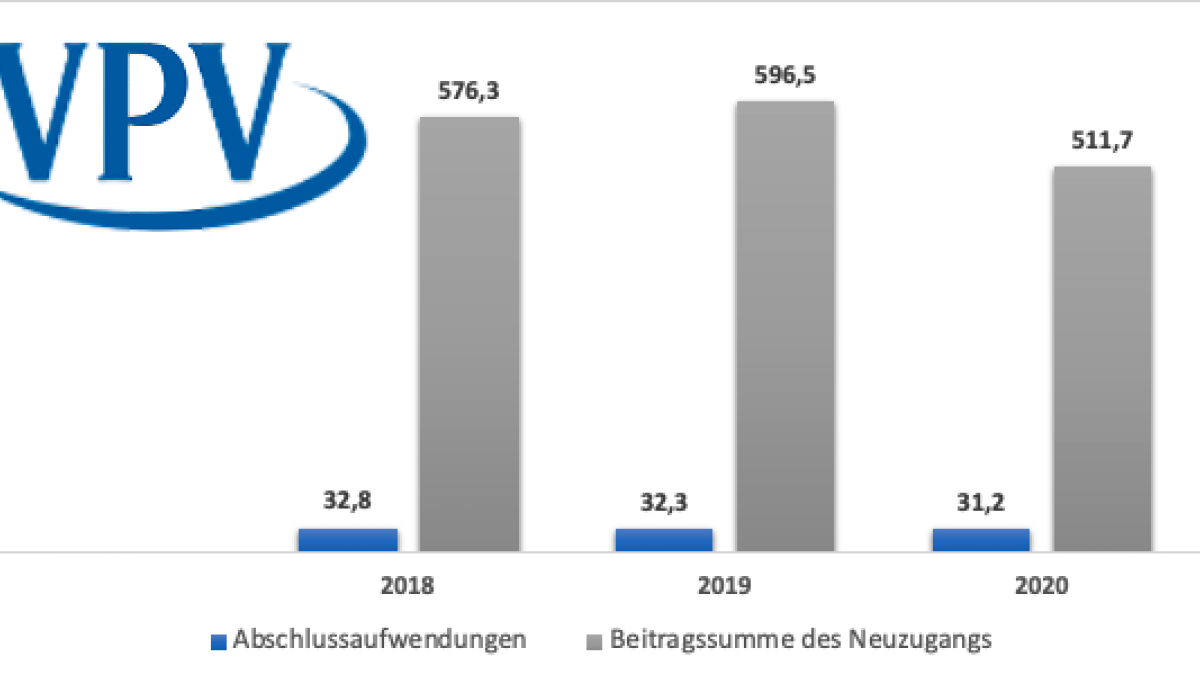

#10 VPV (6,09 %)