Die geheimen Rückabwicklungsgeschäfte mit Lebensversicherungen

In Deutschland gibt es mehr Lebensversicherungen als Einwohner. Damit zählt sie zu den beliebtesten Vorsorgeprodukten überhaupt. Doch nicht alle Kunden sind zufrieden mit dem, was am Ende rauskommt oder zwischenzeitlich per Standmitteilung in Aussicht gestellt wird. Spätestens seit dem BGH-Urteil aus 2014 (Az. IV ZR 260/11), als festgestellt wurde, dass Lebensversicherungen, die zwischen 1994 und 2007 abgeschlossen wurden, häufig fehlerhafte Widerspruchsbelehrungen beinhalten, entwickelte sich ein neues Geschäftsfeld: die Rückabwicklung von Lebensversicherungen. Denn das BGH-Urteil sprach Versicherten ein sogenanntes „ewiges Widerrufsrecht“ zu, wodurch die Police auch noch Jahre nach dem Abschluss und sogar nach bereits erfolgter Kündigung rückabgewickelt werden kann. In diesem Geschäftsfeld tummeln sich viele verschiedene Dienstleister, die unter anderem über die persönliche Maklerbeziehung an neue Kunden gelangen möchten. Ihr Versprechen: Wir holen mehr aus ihren Verträgen als nur den Rückkaufswert bei Kündigung.

Auf einen solchen Mehrertrag hoffte auch Raphael Bahringer (Name von der Redaktion geändert). 2003 schloss er bei der Debeka eine kapitalbildende Lebensversicherung ab. „Ich war enttäuscht von der bisherigen Wertentwicklung meines Vertrags und wollte einfach etwas mehr rausholen“, erinnert er sich. Entsprechend hellhörig wurde er, als ihm sein langjähriger Versicherungsmakler Ludwig K. im Frühjahr 2021 von der Möglichkeit zur Rückabwicklung von Lebensversicherungen erzählte. Dieser empfahl ihm ein Konzept, ein Netzwerk aus verschiedenen Dienstleistern, das genau darauf spezialisiert sei. Doch vier Jahre später blickt Bahringer, so seine Einschätzung, nur auf Enttäuschung und hohe Kosten zurück. Dabei habe zu Beginn alles so erfolgversprechend geklungen.

Zunächst ein Viertel des Rückkaufswertes weg

Doch der Reihe nach und zurück ins Jahr 2021. Makler K. lässt seinem Kunden die Dokumente zukommen, die procontra vorliegen. Bahringer unterschreibt. Zuerst einen Vertrag mit der PKK Consulting AG, die in der Schweiz sitzt. Diese bezeichnet sich selbst als „Servicepool“ und tritt in dem Konzept als Vermittlerin auf, die Kunden und weitere Dienstleister zusammenbringt. Kernleistung sei die Durchsicht und Ordnung der Unterlagen des Kunden. Das lässt sich PKK Consulting vergüten: Von allen fortan folgenden Zahlungen aus seinem Versicherungsvertrag tritt Bahringer 20 Prozent an die Schweizer Firma ab.

Anschließend vermittelt PKK Consulting ihn weiter an die Pacta Invest GmbH – eine auf den Ankauf von Lebensversicherungen spezialisierte Firma mit Sitz im bayerischen Landshut. Diese kauft den Vertrag und zahlt Bahringer 75 Prozent des Rückkaufwertes (RKW), rund 26.000 Euro, Ende 2021 aus. Anschließend kündigt Pacta Invest die Lebensversicherung und erhält selbst den gesamten RKW von knapp 35.000 Euro. Die Differenz zum Auszahlungsbetrag an Bahringer, rund 9.000 Euro, teilen sich laut dem procontra vorliegenden Kauf- und Abtretungsvertrag Pacta Invest (5 Prozent vom RKW) und PKK Consulting (20 Prozent vom RKW). Anschließend werden die Rechte an der bereits gekündigten und ausgezahlten Police an Bahringer zurückübertragen, um die weiteren Schritte innerhalb des Rückabwicklungskonzepts gehen zu können. Statt also des erhofften Mehrertrags, steht Bahringer zunächst rund 9.000 Euro schlechter da.

Dabei hätte er seine Debeka-Police auch einfach selbst kündigen können und dadurch den kompletten Rückkaufswert von knapp 35.000 Euro erhalten. Anschließend hätte er immer noch einen spezialisierten Anwalt weitere Ansprüche prüfen lassen können. Alternativ hätte er auch einen Prozessfinanzierer mit der Rückabwicklung beauftragen können. Kosten fallen dort in der Regel nur im Erfolgsfall an – wenn auch üppig mit häufig um die 30 Prozent der Differenz zwischen vertraglichem Rückkaufswert und erzieltem Auszahlungsbetrag.

„Über diese Möglichkeiten bin ich von meinem Vermittler nicht aufgeklärt worden“, erinnert er sich. Gegenüber procontra wollte sich Bahringers Makler K. weder zu seinen Erfahrungen mit dem Konzept noch zur Aufklärung seines Kunden über mögliche Alternativen äußern. Er mache das nicht mehr und wolle dazu keine weiteren Fragen beantworten, sagte er.

procontra wollte wissen, warum es diesen relativ teuren Zwischenschritt über die Pacta Invest überhaupt braucht. Kündigen und den vollen Rückkaufswert einstreichen kann schließlich jeder Versicherte per Dreizeiler selbst. Pacta Invest wollte sich dazu, trotz mehrfacher Nachfrage, nicht äußern. Antworten bekommen wir in einem Gespräch mit Sven Enger. Das frühere Vorstandsmitglied der Versicherer Skandia und Standard Life ist heute Geschäftsführer der Berliner Auxinum GmbH. Diese organisiert seit 2024 den Vertrieb des Rückabwicklungskonzepts und zählt, laut Enger, rund 2.000 angeschlossene Vermittler, die als Tippgeber agieren. „Die 75 Prozent vom Rückkaufswert werden sehr schnell ausgezahlt, da warten Kunden sonst ein paar Monate, wenn sie selbst kündigen”, sagte Enger. Bei der vollständigen Abwicklung der Lebensversicherung gehe es hingegen um ein Jahr oder mehr. „Außerdem regelt die Pacta alles mit dem Versicherer für den Kunden, auch das Steuerliche“, so Enger weiter. Bei hohem Liquiditätsbedarf des Kunden ist diese Vorfinanzierung schon ein Argument. Wahrscheinlich wäre ein Verbraucherkredit in der Regel aber deutlich günstiger als jene 25 Prozent des Rückkaufwertes, gleichwohl nicht jeder Verbraucher einen Kredit bekommt

Komplexes Firmen-Netzwerk

Bei der Recherche rund um die genannten Firmen fällt auch das Informationsportal Vertragshilfe24 auf, das Kunden bei der „Abwicklung von Lebensversicherungen“ helfen möchte. Ähnlich wie bei der Rückabwicklung sollen bei der Abwicklung lukrative Mehrerträge für die Kunden erzielt werden. Im Vorfeld der Vertragsunterschriften hatte Makler K. seinem Kunden Bahringer eine E-Mail geschickt, die procontra vorliegt. Darin ist ein Link, der auf eine Vertragshilfe24-Landingpage führt, die K. als Kontaktperson von Vertragshilfe24 ausweist. Die Landingpage enthält auch Infos und ein Erklärvideo, dass den Kunden „vermutlich deutlich mehr, vielleicht sogar das 1,5- bis 2-Fache ihres aktuellen Rückkaufswerts” in Aussicht stellt. In der Mail schreibt K., Bahringer solle sich anschauen, „was die Alles wissen über Lebens- und Rentenversicherungen. Dann wirst du wahrscheinlich deine Debeka rückabwickeln“, hieß es darin.

Gegenüber procontra erinnert sich Bahringer zwar daran, das Video angesehen zu haben. Letzten Endes habe er aber auf seinen Makler vertraut und seine Police nicht über Vertragshilfe24 sondern über K. in die Rückabwicklung an PKK Consulting und Pacta Invest gegeben.

In Verbindung mit Vertragshilfe24 wiederum tritt Engers Firma Auxinum als Vertriebspartner in Erscheinung, der unter anderen über die Internetseite von Vertragshilfe24 neue Teampartner akquirieren möchte. Vertragshilfe24 vermittelte interessierte Kunden lange an PKK Consulting und seit kurzem auch an die Optima-Beratungsdienst GmbH mit Sitz in Zürich. Sowohl die Optima-Beratungsdienst als auch Vertragshilfe24 werden vertreten durch Liane Kirchenstein, die bis März 2025 zusätzlich im Verwaltungsrat der PKK Consulting saß.

Ein nicht ganz leicht zu durchblickendes Netzwerk aus Markennamen und Firmen. Laut Jürgen Braatz, der als zentraler Ansprechpartner der beteiligten Personen und Firmen fungiert, besteht dieses seit über fünf Jahren und habe seitdem etwa 5.000 bis 6.000 Lebensversicherungskunden zu Geldauszahlungen verholfen. Zudem würden sich weitere 2.500 Verträge derzeit in Bearbeitung befinden.

Als weitere Dienstleister, die sich mit Bahringers Vertrag beschäftigten, agieren zudem Werner Hogrefe, Fachanwalt für Steuer-, Bank- und Kapitalmarktrecht aus Schwaigern-Massenbach und der Gutachter und Aktuar Prof. Dr. Philipp Schade aus Dortmund. Beide, laut Selbsteinschätzung im procontra-Gespräch, mit einem hochspezialisierten, fast einzigartigen Fachwissen im Bereich der (Rück)abwicklung von Lebensversicherungen ausgestattet. In einzelnen Fällen gegen Lebensversicherer seien in außergerichtlichen Vergleichen Auszahlungen von bis zu 200 Prozent über dem Rückkaufswert für die Kunden vereinbart worden, wurde Hogrefe im Februar 2025 in einer Pressemitteilung von Vertragshilfe24 zitiert. In den meisten Fällen habe der zusätzliche Betrag 50 bis 70 Prozent betragen.

Mit Hoffnung auf solche oder ähnliche Zahlen glaubte auch Bahringer daran, dass sich die bisherige Gebühr von 25 Prozent auszahlen sollte. Über die Empfehlung der PKK Consulting landete sein Fall nach dem Zwischenschritt bei Pacta Invest auch auf Hogrefes Tisch.

Geheimhaltungsklausel mit Vertragsstrafe

Im Sommer 2022 unterschreibt Bahringer dort einen Anwaltsvertrag und eine Geheimhaltungsvereinbarung (liegt procontra vor). Letztere sei nötig, da die Vorgehensweise seiner Kanzlei sowie des gutachterlich tätigen Sachverständigen auf Berechnungsmodellen und Begründungen basieren würden, die als Geschäftsgeheimnis geschützt werden müssten. Mit seiner Unterschrift gibt Bahringer eine Unterlassungserklärung ab und verpflichtet sich, Hogrefes Geschäftsgeheimnis zu hüten. Sogar die Weitergabe an Anwälte wird ihm damit verboten. Für jeden Verstoß droht eine Vertragsstrafe in Höhe von 10.000 Euro. „Das hat mich schon stark eingeschüchtert. Aber um die Chance auf den in Aussicht gestellten Mehrertrag zu wahren, habe ich auch diesen Schritt mitgemacht“, räumt Bahringer ein.

Als das Ganze in den folgenden zwei Jahren immer schleppender vorangeht, kommt er ins Grübeln. procontra ließ die Geheimhaltungsvereinbarung von Rechtsanwalt Oliver Timmermann von der Hamburger Kanzlei Michaelis prüfen. Seine Einschätzung: „Solche Klauseln in Verbindung mit derartig hohen Pauschal-Vertragsstrafen sind unwirksam. Auch das Verbot, sich mit den Inhalten an einen anderen Rechtsanwalt zu wenden, ist nicht haltbar.“

Auf procontra-Nachfrage dazu sagte Hogrefe, dass die Vertragsstrafe nicht pauschal der Höhe nach festgelegt sei und zitiert nach den 10.000 Euro den Nachsatz „[...] oder in einer vom Gericht als angemessen festzusetzenden Höhe [...]”. Dieser ist in der von Bahringer unterschriebenen Geheimhaltungsvereinbarung aber nicht enthalten. Weiter teilte uns Hogrefe mit: „Ebensowenig darf der Mandant ohne Verstoß gegen diesen Know-how-Schutz hierüber mit seinem Anwalt sprechen. Es haben mehrere Anwälte Mandanten vertreten und Erklärungen über das Vorgehen versucht abzufragen. Dem wurde logisch richtig so begegnet, dass der Anwalt gerne Informationen über die Vorgehensweise erhalten kann, wenn er zuvor selbst eine Geheimnisschutz-Vereinbarung unterschreibt. Zu Letzterem ist es bisher nicht gekommen.”

Was Hogrefes „Geschäftsgeheimnis“ alles beinhaltet, ist von außen nur schwer zu ergründen. In Bahringers Dokumenten ist dort zum Beispiel von einer betriebswirtschaftlichen, finanzmathematischen und versicherungstechnischen Überprüfung des Versicherungsvertrags die Rede. Auf jeden Fall hat er die Police des Debeka-Kunden auf Sittenwidrigkeit und Wucher (§ 138 BGB) in Bezug zum Überschuss untersucht. Was das als mögliche Folge bedeuten kann, belegt das Schreiben aus dem November 2022, mit dem Hogrefe die angeblichen Rückabwicklungsansprüche seines Mandanten Bahringer an die Debeka richtet. Darin heißt es: „[...] Der Vertrag ist auch aus den Gesichtspunkten des Wuchers und der Sittenwidrigkeit nichtig und deshalb rückabzuwickeln. Gestützt wird die Nichtigkeit und der Widerruf darauf, dass das Versicherungsunternehmen bei Erteilung der End- und Schlussabrechnung anlässlich der Kündigung zu niedrige Überschüsse ausgewiesen hat und entsprechend geringe Überschüsse ausgezahlt wurden. Es wird die vollständige Rückabwicklung mit Nutzungsentschädigung hiermit geltend gemacht. Dabei sind wegen bedingten Vorsatzes neben den gezogenen Nutzungen auch die schuldhaft nicht gezogenen Nutzungen herauszugeben. [...]”

Fragwürdige Methodik beim Gutachter?

Um das zu untermauern, braucht es Zahlen. Diese liefert Aktuar Philipp Schade mittels Gutachten. Seine Verbindung zu Hogrefe ist ebenfalls schriftlich im Geschäftsgeheimnis der Kanzlei mit Stand Juni 2022 geregelt. Für Bahringers Vertrag ermittelt er einen Anspruch von knapp 59.000 Euro – und zwar zusätzlich zum Rückkaufswert von 35.000 Euro. Dabei hatte Bahringer in den 19 Vertragsjahren nur knapp 33.000 Euro an Beiträgen gezahlt. In einem zweiten Fall, der ebenfalls an procontra herangetragen wurde, hatte Schade einer Allianz-Kundin einen Anspruch von rund 14.000 Euro ausgerechnet – zusätzlich zu ihrem Rückkaufswert von rund 10.000 Euro.

Für das Gutachten erhielt der Aktuar 1.290 Euro von Bahringer, der damit schon über 10.000 Euro für das Vorantreiben seiner Rückabwicklung ausgegeben hat und dessen Hoffnung sich nun an Schades Berechnungen klammert. Doch wie realistisch sind die Zahlen? procontra ließ das Gutachten vom 4. Oktober 2022 von der Deutschen Aktuarvereinigung (DAV) prüfen. Deren Einschätzung fällt deutlich aus:

„Wir sind zu dem Ergebnis gekommen, dass die in dem Gutachten verwendete Methodik aus aktuarieller Sicht nicht geeignet ist, um die Rückabwicklungsansprüche des Versicherten korrekt zu berechnen. Bei der Ermittlung des Vertragswerts ist dem Gutachter aufgrund einer falsch gewählten Bezugsgröße bei der so genannten „Rohüberschussrendite“ ein grober methodischer Fehler unterlaufen. Zudem ist fraglich, ob die Ergebnisse abschließend auf ihre Plausibilität geprüft worden sind.“

Die Verwendung der „Rohüberschussrendite“ führte laut DAV dazu, dass der “korrekt ermittelte Rückabwicklungsanspruch spürbar geringer” gewesen wäre.

Auch die BaFin zweifelt

Laut Einschätzung der DAV führt die von Schade in Bahringers Fall angewandte Methode also zu einem unrealistisch hohen Anspruchswert. Die Hoffnung auf einen hohen Rückabwicklungsanspruch war aber gerade einer der Hauptgründe des Debeka-Kunden, seinen Vertrag über das Konstrukt abwickeln zu lassen. Ob diese Methode auch bei den anderen Kunden des Konstrukts angewandt wurde, kann procontra nicht beurteilen, da unserer Redaktion nur Bahringers Fall in Gänze vorliegt.

Im Gutachten des Debeka-Kunden jedenfalls verweist Schade beim entscheidenden Faktor Rohüberschussrendite auf die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). „Für die BaFin selber stellt der Rohüberschuss das zentrale Maß für die Ertragslage des Versicherers dar”, schreibt der Aktuar. Doch bei der BaFin kann man eine Verbindung von Rohüberschüssen zu Rückabwicklungsansprüchen nicht nachvollziehen. „In welchem Umfang die Lebensversicherer den Rohüberschuss der Rückstellung für Beitragsrückerstattung (RfB) zuführen und somit für die Überschussbeteiligung der Versicherungsnehmer verwenden müssen, ist in der Mindestzuführungsverordnung (MindZV) geregelt“, sagte ein Sprecher der Aufsicht auf procontra-Nachfrage.

Die Erfahrungen aus Prüfungstätigkeiten der BaFin würden dabei zeigen, dass die Lebensversicherer der RfB in der Regel sogar signifikant höhere Beträge zuführen und somit für die Überschussbeteiligung der Versicherungsnehmer verwenden würden als die MindZV es verlangt. „Sofern es im Einzelfall vorkommt, dass die RfB-Zuführung eines Lebensversicherers nicht den gesetzlichen Anforderungen entspricht, verlangt die BaFin regelmäßig einen Ausgleich durch entsprechende Mehrzuführungen in der Zukunft. Ich gehe daher nicht davon aus, dass es möglich ist, aus den Rohüberschüssen der Lebensversicherer etwaige Rückabwicklungsansprüche zu berechnen“, so der Sprecher weiter.

Aktuar Axel Kleinlein warnt vor Methodik

Zur Kritik der DAV und BaFin gesellt sich auch die Meinung des Versicherungsmathematikers Axel Kleinlein. „Ich muss aus aktuarieller Sicht vor der Anwendung der Rohüberschussrendite warnen. Dabei wird für jedes Geschäftsjahr die Quote ermittelt, die sich ergibt, wenn der gesamte Rohüberschuss in Beziehung zu den gesamten Beiträgen gesetzt wird. Diese Quote wird dann als mögliche Verzinsung beziehungsweise Rendite missinterpretiert. Für die Ermittlung einer realistischen Verzinsung des Kundenguthabens ist daher die Rohüberschussrendite ähnlich unsinnig wie die Festlegung, das Guthaben würde mit der gerade aktuellen Temperatur verzinst werden müssen.“ Zu den genannten Bedenken äußerte sich Aktuar Schade im persönlichen Gespräch mit procontra, wollte im Anschluss seine Meinungen und erklärende Zitate aber nicht freigeben oder veröffentlicht wissen. Nimmt man die Einschätzungen der DAV, der BaFin und des Aktuars Kleinlein zusammen, kommen jedoch Zweifel auf, ob Schades Berechnungen Bahringer wirklich ein realistisches Bild seines Anspruchs vermittelten.

Weiterer Hintergrund: Kleinlein trat in der Vergangenheit in Youtube-Videos von Vertragshilfe24 auf, wo er als Redner seine bekannte Aversion gegenüber Lebensversicherungen als Altersvorsorge zum Besten gab. Gleiches habe er, laut eigener Aussage, auch auf Präsenzveranstaltungen von Vertragshilfe24 getan. Zudem habe er Schulungen für Vertriebsmitarbeiter von Vertragshilfe24 abgehalten und würde mittlerweile auch für einige Kunden von Vertragshilfe24 – als von dem Netzwerk unabhängiger Aktuar, wie er betont – deren Gutachten erstellen. Später sei er von dem Netzwerk sogar um die Überprüfung der bislang angewandten aktuariellen Methodik gebeten worden. „Bezüglich der sogenannten ‘Rohüberschussrendite’ konnte ich dahin wirken, dass dieser methodisch falsche Ansatz gutachterlich nicht weiterverfolgt wird”, sagte Kleinlein gegenüber procontra. Dem widersprach, auf procontra-Nachfrage, Pressesprecher Braatz zumindest in Teilen: „Für die Methodik ist Herr Kleinlein nicht zuständig, sondern Rechtsanwalt Hogrefe.“

Auch über die aktuarielle Methodik hinaus sieht der frühere Chef des Bund der Versicherten das Konzept teilweise kritisch: „Schließlich bedarf es etwa für die Kündigung eines Vertrags keines Rechtsanwalts oder einer externen Firma, verbunden mit den damit einhergehenden Kosten.” Im besten Sinne für die Verbraucher sei das nicht, findet Kleinlein.

Hogrefe blitzt bei Debeka ab

Der Erfolg würde Schade und Hogrefe, bei aller Kritik, recht geben und ihre in Bahringers Fall angewandte Methodik, trotz unterschiedlicher Fachmeinungen, stärken. Aber gibt es diesen Erfolg wirklich? Im November 2022 fordert Hogrefe die Debeka auf, innerhalb von drei Wochen die knapp 59.000 Euro aus Bahringers Vertrag auf ein Treuhandkonto seiner Kanzlei zu überweisen. Dem folgte der Versicherer aber nicht. Der Kunde sei ordnungsgemäß an den Überschüssen beteiligt worden. Hogrefes Ausführungen, betreffend der Nichtigkeit des Vertrages aufgrund von Wucher, könne man nicht nachvollziehen, heißt es in einem Antwortschreiben der Debeka an Hogrefe, das procontra vorliegt. Auch eine sittenwidrige Abrechnung und Auszahlung sei nicht erkennbar, heißt es darin.

Jetzt bliebe Bahringer noch der Klageweg. Doch sein Rechtschutzversicherer lehnt eine Deckungszusage im Februar 2023 ab, weil der Abschluss des LV-Vertrags vor dem der Rechtsschutzversicherung erfolgte. Ohne diese müsste Bahringer die Kosten für das Verfahren selbst tragen – inklusive des Risikos, bei einer Niederlage auch die Kosten von Gericht und Gegenseite bezahlen zu müssen, worüber ihn Hogrefe auch aufklärte. In der Folge herrscht erst einmal Funkstille. 2024 stellt die Kanzlei eine mögliche Finanzierung durch eine Partnerschaft mit Prozesskostenfinanzierern in Aussicht. Man sei hierzu in Verhandlungen mit mehreren Anbietern. Natürlich, schreibt Hogrefe, könne Bahringer das Mandat auch beenden. „Aber wenn man schon über 10.000 Euro reingesteckt hat, kann man das ja nicht einfach so loslassen“, erklärt sich Bahringer.

Zudem wirbt die Kanzlei in einem Brief vom Oktober 2024 an Bahringer mit Fortschritten. Demnach seien bereits rund 150 Klagen von fünf Kooperationskanzleien mit zehn Anwälten bei Gericht anhängig. Sogar in mehr als 150 Fällen hätten Rechtsschutzversicherer dafür Deckungszusagen erteilt. Allerdings gibt Hogrefe in diesem Brief an Bahringer auch an, dass noch kein einziger Fall dieser Art rechtskräftig entschieden worden sei. „Da habe ich dann schon ein bisschen geschluckt, weil mir das alles bislang als sehr erfolgversprechend präsentiert wurde“, erinnert sich Bahringer.

Angebliche Erfolgsaussichten

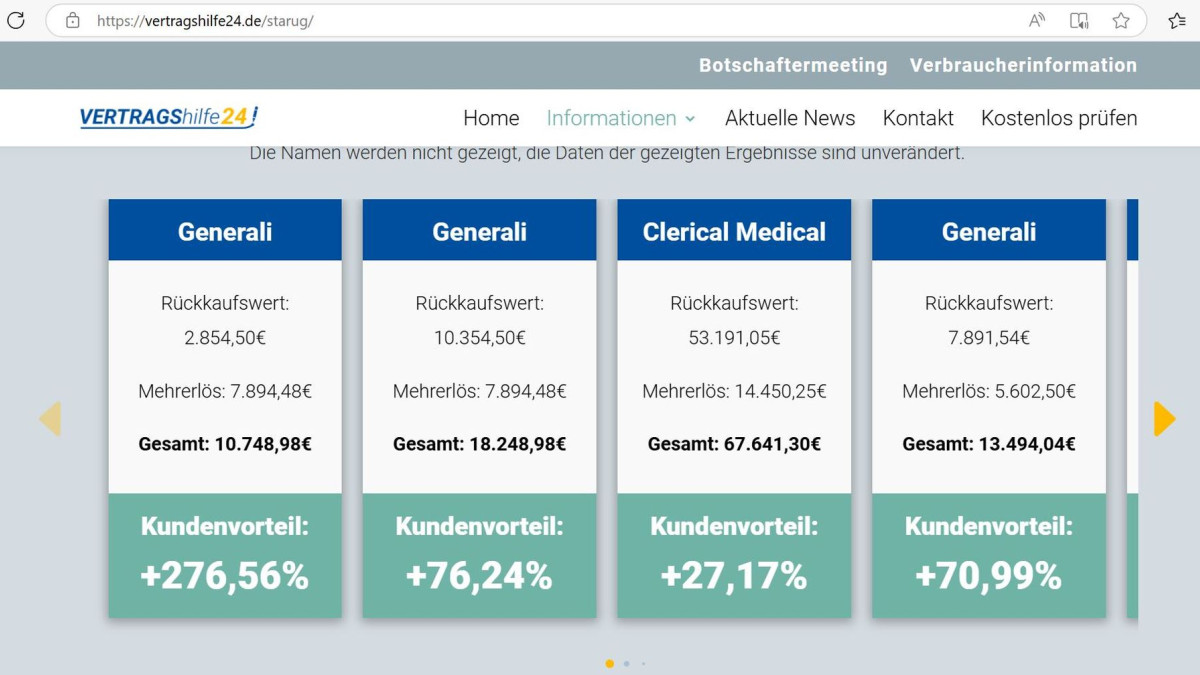

Zwar hatte Bahringer seine Rückabwicklung nicht über Vertragshilfe24, sondern über seinen Makler eingeleitet. Die ihm damals von K. per Link empfohlene Informationsplattform präsentiert aber einige „echte Fallbeispiele“, die erfolgversprechend klingen (siehe unten). Ob diese nun mit dem gleichen oder einem anderen Vorgehen wie bei Bahringer erfolgten, ist schwer nachzuvollziehen. Jedenfalls ist bei diesen Fällen von Mehrerlösen bis zu 276 Prozent über Rückkaufswert die Rede. Konkret benannt wurden unter anderem vier Fälle der Generali und einer der Universa Lebensversicherung.

procontra fragte dort nach: „Wir konnten die Fallbeispiele keinen konkreten Verträgen zuordnen“, hieß es von der Generali. Ähnlich erstaunt war die Universa: „Das auf der Homepage von Vertragshilfe24 dargestellte Beispiel ist weder unserer Leistungs- noch unserer Rechtsabteilung bekannt und wir können auch nicht nachvollziehen, warum die Universa Lebensversicherung a.G. in der Auflistung aufgeführt ist.“ procontra hätte gern mit Belegen die Erfolgsbeispiele des Konzepts verifiziert. Doch Sprecher Braatz meinte: „Wir dürfen die konkreten Verträge mit Namen und Adressen der Kunden weder direkt noch indirekt veröffentlichen. Dass die Versicherer die Vorgänge nicht zuordnen wollen oder können, wundert uns aber nicht.“

Angebliche Erfolgsbeispiele von Vertragshilfe24

Angebliche Erfolgsbeispiele von Vertragshilfe24

Per Brief an Bahringer und auch später in der besagten Vertragshilfe24-Pressemitteilung gibt Hogrefe an, dass nun zahlreiche Rechtsschutzversicherer eine Deckungszusage für Klagen erteilen würden. Welche das beispielhaft seien, wollte uns der Anwalt allerdings nicht sagen, da es, ihm zufolge, weitere Zusagen hemmen würde. procontra fragte bei mehreren Rechtschutzversicherern nach, wie sie mit Deckungsanfragen für die Rückabwicklung von Lebensversicherungen aufgrund von Sittenwidrigkeit und Wucher umgehen. Der Tenor der Antworten: Jeder Einzelfall würde zwar individuell geprüft, aufgrund der sich ändernden Rechtsprechung würde es in den letzten Jahren aber weniger Deckungszusagen für Rechtsstreits gegen Lebensversicherer geben. Die Oerag antwortete uns zudem: „Die genannten rechtlichen Ansatzpunkte sind bislang in den uns bekannten Fällen nicht ausschlaggebend gewesen, da diese Argumentationen in der Praxis oft nicht die rechtliche Durchsetzbarkeit erreichen, die eine Deckungsprüfung positiv beeinflussen könnte.”

Auch zu den außergerichtlichen Auszahlungen von Lebensversicherern an Hogrefes Mandanten blieben, auf procontra-Nachfrage im Pressegespräch, konkrete Anbieter unbenannt. Um das dennoch etwas zu verifizieren, fragte procontra bei den 20 größten deutschen Lebensversicherern an. Die Wahrscheinlichkeit sollte doch hoch sein, dass zumindest ein paar dieser Fälle auf diese Anbieter entfielen.

Lebensversicherer bestreiten Auszahlungen an Kunden

Immerhin elf Anbieter bestätigten, bisher eine ein- bis zweistellige Anzahl von Rückabwicklungsforderungen der Kanzlei Hogrefe mit der Sittenwidrigkeit-Wucher-Argumentation erhalten zu haben. Diese würden in der Regel in Verbindung mit einem Policen-Aufkauf durch Pacta Invest und einem Gutachten des Aktuars Schade stehen. „Geltend gemacht werden fantastische Summen, unterlegt durch Gutachten von Prof. Dr. Philipp Schade, Aktuar (DAV)“, schreibt etwa die Nürnberger auf procontra-Anfrage.

Doch alle elf Versicherer behaupten auch, dass sie in keinem dieser Fälle auf die Forderungen eingegangen wären. Auch Vergleichszahlungen habe bislang keines der Unternehmen erbracht, da bislang auch kaum Klagen in solchen Fällen gegen sie erhoben wurden – lediglich vier konnte procontra in Erfahrung bringen. Einen dieser Fälle habe ein Lebensversicherer, der nicht namentlich genannt werden möchte, ausgestritten und gewonnen. Eine zweite Klage betrifft die Generali. „Das Verfahren aus dem Jahr 2021 befindet sich wegen Überlastung des Gerichts immer noch in erster Instanz vor dem Landgericht“, teilte eine Sprecherin mit. Das Gericht habe einen Vergleichsvorschlag in Höhe von 10 Prozent der geltend gemachten Forderung unterbreitet. „Dies zeigt nach unserem Verständnis, dass das Gericht der Klage letztlich keine nennenswerten Erfolgsaussichten beimisst“, so die Sprecherin.

Hogrefe sagte auf unsere Nachfrage: „Es trifft zu, dass die Versicherer nie in dem Maße, also der Höhe nach, auf unsere Forderungen eingegangen sind, wie die Forderung gestellt war. Dennoch gab es vergleichsweise Erledigungen auf Beträge, die darunter lagen.” Seine Kanzlei habe bislang nur wenige Klagen ausgebracht, da sie mit der außergerichtlichen Tätigkeit ausgelastet gewesen sei. Klagereife Fälle mit Deckungszusage seien an eine andere Kanzlei abgegeben worden. Zudem erzählte Hogrefe, dass die geschlossenen außergerichtlichen Vergleiche für die Mandanten so lukrativ gewesen seien, dass diese von einer weiteren gerichtlichen Verfolgung eines eventuell darüber hinausgehenden weiteren Mehrerlöses abgesehen hätten. „Dass Versicherer derartige Vergleiche nicht einräumen wollen, ist verständlich, weshalb diese in der Regel auch unter der Verpflichtung der Verschwiegenheit zugunsten des Versicherers und der Vergleichshöhe geschlossen werden.”

Die zwei übrigen, unserer Redaktion bekannten Verfahren gegen andere Lebensversicherer sind laut procontra-Informationen relativ aktuell und laufen derzeit noch. Sie stimmen Anwalt Hogrefe, dazu von uns angefragt, optimistisch, da in zumindest einem dieser Fälle das Gericht einen Vergleichsvorschlag in der Nähe der gutachterlichen Forderung gemacht haben soll. Für interessierte Kunden dürfte womöglich, bei dem Entschluss für ein Vorgehen wie im Fall Bahringer, entscheidender als höhere Anspruchssummen, mitunter auch durch alternative Berechnungsmethoden, sein, ob die berechneten Ansprüche wirklich realistisch sind.

Bahringer gibt auf

Für Raphael Bahringer kommt dies jedenfalls nicht mehr zum Tragen. Auch ein mögliches rechtskräftiges Urteil, wie es Hogrefe in absehbarer Zeit erwarte, und welches das Konzept samt Anspruchsberechnungen offiziell bestätigen würde, nütze Bahringer nichts mehr. Denn die Idee der Rückabwicklung seiner Lebensversicherung mit großen Gewinnaussichten hat er mittlerweile endgültig verworfen. „Sonst verliere ich am Ende noch alles“, sagt er resigniert. Als nächstes will er rechtliche Schritte prüfen. Diesmal aber nicht gegen seinen Lebensversicherer, sondern gegen die Anbieter des angeblich gewinnbringenden Rückabwicklungskonzepts.

Vermittler wie Ludwig K., die von ihren Kunden auf die Rückabwicklung oder eventuell auch Abwicklung ihrer Lebensversicherung angesprochen werden, sollten genau prüfen, wen oder was sie empfehlen, das Kostenrisiko für ihre Kunden genau abwägen und im Vorfeld darüber aufklären. Im Falle Bahringer beruhte das Konzept überwiegend auf Aussagen und Erfolgsgeschichten, die einen großen Vertrauensvorschuss von ihm verlangten. Für ihn hieß es am Ende: Geld floss rein, raus kam‘s nicht.

Hinweis: Ist die Abwicklung oder Rückabwicklung von Lebensversicherungen auch bei Ihnen ein häufiges Beratungsthema? Oder sind Sie selbst betroffener Kunde, der seinen Fall (anonym) mit der procontra-Redaktion besprechen will? Dann schreiben Sie uns über unseren Whistleblower-Briefkasten.