Die Lebensversicherer mit den höchsten Stornoquoten

Groß waren die Sorgen, dass Kunden aufgrund wirtschaftlicher Engpässe infolge der Corona-Krise scharenweise ihre Lebensversicherungen kündigen würden. Diese Befürchtungen haben sich – zumindest im vergangenen Jahr – nicht bewahrheitet. So konnten Lebensversicherer, Pensionskassen und -fonds nicht nur ihre Beitragseinnahmen nahezu auf dem Niveau des Vorjahres halten, auch die Stornoquote erreicht mit einem Wert von 2,55 Wert (Vorjahr: 2,68 Prozent) einen historischen Tiefststand.

„Der Rückgang der Stornoquote ist vor dem Hintergrund der angespannten wirtschaftlichen Lage vieler Versicherter während der Pandemie besonders bemerkenswert“, kommentierte GDV-Hauptgeschäftsführer Jörg Asmussen die Entwicklung.

Bei 24 Anbietern steigt die Quote

Doch nicht bei jedem Anbieter spiegelt sich der erfreuliche Trend auch wider, wie ein Blick in den aktuellen LV-Check offenbart. Bei 24 von bislang 64 untersuchten Lebensversicherern (noch fehlt der Geschäftsbericht des Landeslebenshilfe) erhöhte sich die Stornoquote im Vergleich zum Vorjahr, wenn auch teilweise nur minimal.

Auch bei der Höhe der jeweiligen Stornoquoten ist die Spannbreite zwischen den einzelnen Unternehmen enorm. 34 Unternehmen liegen mit ihrer Stornoquote unter dem Marktschnitt – vier Versicherer weisen sogar eine Stornoquote von unter einem Prozent auf.

Auf der anderen Seite stehen elf Unternehmen, die auf eine Stornoquote von über vier Prozent kommen. Das sind genauso viele wie im Vorjahr, allerdings finden sich in diesem Jahr einige andere Versicherer über der Vier-Prozent-Schwelle wieder als noch 2019.

Im Negativ-Ranking vorne steht – wie bereits in den Vorjahren – mit einer Stornoquote von 8,53 Prozent erneut die Targo Lebensversicherung. Eine Sprecherin des Unternehmens erklärte auf procontra-Nachfrage die seit Jahren hohen Quoten jedoch mit einem Sondereffekt. So bestehe ein hoher Bestandteil des Versicherungsbestandes bei der Targo Lebensversicherung aus Restkreditversicherungen. Werde ein Kreditvertrag abgelöst, endeten auch die hiermit verbundenen Restkreditversicherungen automatisch und würden als Storno gezählt, erklärte die Sprecherin.

Mit mehr Qualifizierung gegen Stornoquote

Dennoch sei man bei der Targo bemüht, die hohen Stornoquoten zu senken und habe dafür zahlreiche Maßnahmen ergriffen. Im Fokus stehe dabei die bessere Aufklärung der Kunden, die durch eine stärkere Qualifizierung der Bankberater sichergestellt werden soll. „Eine über die vergangenen Jahre kontinuierlich rückläufige Stornoquote zeigt deutlich die positiven Auswirkungen dieser Maßnahmen“, so die Sprecherin. Tatsächlich hat die Targo in den vergangenen Jahren ihre Stornoquote von 11,79 (2011) auf nun 8,53 Prozent gesenkt.

Allerdings gibt es auch Kritik an der Qualität der vertriebenen Produkte. So „gewann“ die Targo in diesem Jahr den vom Bund der Versicherten (BdV) verliehen Branchen-Schmähpreis „Versicherungskäse“ für ihre Kreditlebensversicherung. Der BdV bemängelte unter anderem die mit dem Produkt verbundenen hohen Kosten.

Welche anderen Lebensversicherer ebenfalls mit einer hohen Stornoquote zu kämpfen haben, lesen Sie in der unten stehenden Bilderstrecke.

*Quelle: procontra LV-Check 2021, für den die Geschäfsberichte von 65 Lebensversicherern, mit einem gesamten Marktanteil von >95 Prozent, analysiert wurden. Die Berichte der Landeslebenshilfe liegt noch nicht vor.

Die Lebensversicherer mit den höchsten Stornoquoten

Stornoquote

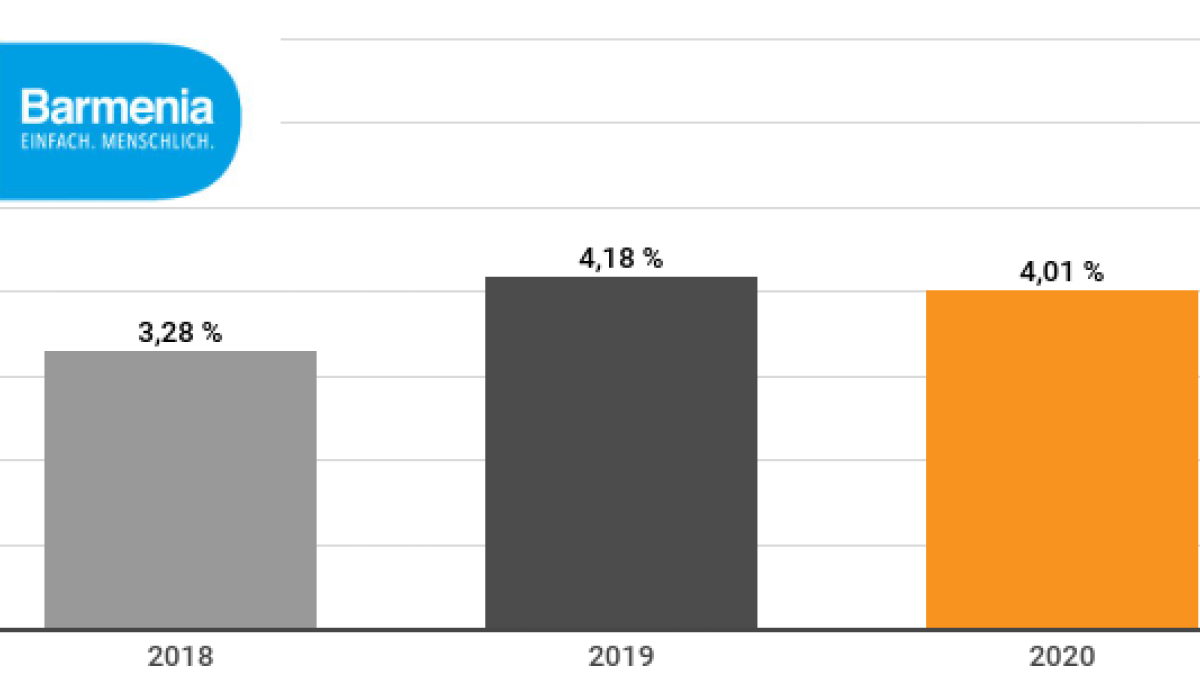

Platz 11: Barmenia (4,01 %)