Lebensversicherer: Die Wachstumskönige im Neugeschäft

Marktweit erzielten die deutschen Lebensversicherer im Geschäftsjahr 2020 etwa das gleiche Neugeschäft, wie im Vor-Corona-Jahr 2019. Der Neuzugang nach APE (laufende Neubeiträge + Einmalbeiträge/10) der Anbieter* im procontra LV-Check 2021 summierte sich auf 9,05 Milliarden Euro (2019: 9,11 Mrd. €). Im direkten Vergleich mit dem bärenstarken Geschäftsjahr 2019 fallen die laufenden Neubeiträge zwar etwas niedriger aus (- 1,3 %). Im mehrjährigen Vergleich bleibt der Aufwärtstrend aber intakt (siehe Grafik).

Fondssparte weiterhin das Zugpferd

Bereits 2019 erfolgte die „Wachablösung“ im Neugeschäft, als die fondsgebundene Sparte erstmal mehr Neubeitrag einsammelte als die der Rentenversicherungen. In 2020 verstärkte sich der Effekt nochmals – der Fondssparte ist mittlerweile jeder dritte Euro des laufenden Neubeitrages zuzuordnen. Gefolgt von der Renten- und Kollektivsparte (siehe Grafik).

Das Ergebnis zeigt ein intaktes Altersvorsorgegeschäft der Anbieter. Andererseits auch die Entwicklung hin zu fondsgebundenen Lösungen mit alternativen Garantieformen, die das Bedürfnis nach Sicherheit und die Renditechance in einer Welt ohne Zins vereinen.

Einmalbeiträge: wichtige Stütze im Neugeschäft

Insgesamt 13 Lebensversicherer konnten ihren Neuzugang nach APE im Vergleich zum Vorjahr mindestens zweistellig steigern (siehe Bilderstrecke unten). Auffällig dabei, wie unterschiedlich das Einmalbeitragsgeschäft dazu beitrug. Seit 2016 steigt der Anteil der Einmalbeiträge am Neugeschäft APE marktweit stetig an. Damals lag er noch bei unter 32 Prozent – in 2020 schon über 40 Prozent.

Auch beim Spitzenreiter im Wachstumsranking nach Neuzugang APE (Bilderstrecke), der HanseMerkur, stützen vor allem Einmalbeiträge das Neugeschäft. Ihr Anteil liegt mittlerweile bei über 77 Prozent, der mit Abstand höchste Wert am LV-Markt. Auf Anfrage von procontra bezüglich der Planbarkeit, ordnet eine Sprecherin ein: „Einmalbeitragsprodukte sind per se nicht weniger kalkulierbar als Produkte gegen laufende Beiträge. Wichtig ist die Art und Höhe der gegebenen Garantie. Wir sind überzeugt sowohl die Zinsverpflichtungen zu erwirtschaften und mit den neuen Einmalbeiträgen die Zinsgarantien des Bestands zu senken und hierbei einen ordentlichen Ertrag für das Unternehmen (Solvabilität) und den Kunden (RfB) zu erwirtschaften. Unter diesen Bedingungen setzen wir dieses Geschäft weiter fort.“

Bei der Unterscheidung zwischen einmaligen und laufenden Beiträgen ist zudem zu beachten, dass die Grenze durch Verträge mit variablen Beiträgen immer weiter aufweicht. Kurz gesagt: Immer mehr Kunden wollen flexiblere Einzahlungen für ihre Vorsorge, stocken laufende Verträge immer wieder auf. Das wird als Einmalbeiträge verbucht, obwohl sie Teil einer langfristigen Vorsorgestrategie sind.

*Quelle: procontra LV-Check 2021, für den die Geschäfsberichte von 65 Lebensversicherern, mit einem gesamten Marktanteil von >95 Prozent, analysiert wurden. Die Berichte der Credit Life und der Landeslebenshilfe liegen noch nicht vor.

13 Lebensversicherer, die ihren Neuzugang APE zweistellig steigerten (BILDERSTRECKE)

Neuzugang APE Wachstum

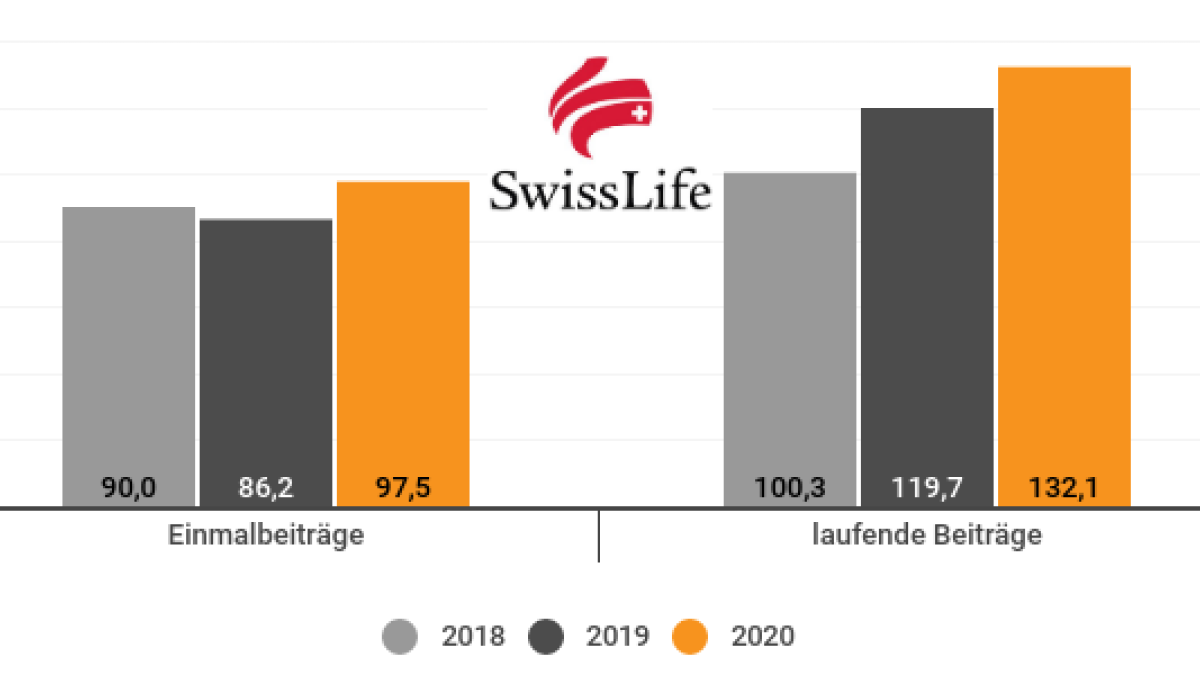

#13 Swiss Life (+10,5 %)