Überregulierung: „Es wird gar nicht mehr gesehen, was der Empfänger braucht“

Dient der Verbraucherschutz überhaupt noch denjenigen, für die er gemacht wird? Eine Frage, die anhand einer Vielzahl an Regularien durchaus einmal gestellt werden kann, vielleicht sogar muss. Versicherungsvermittler können ein Lied hierüber singen.

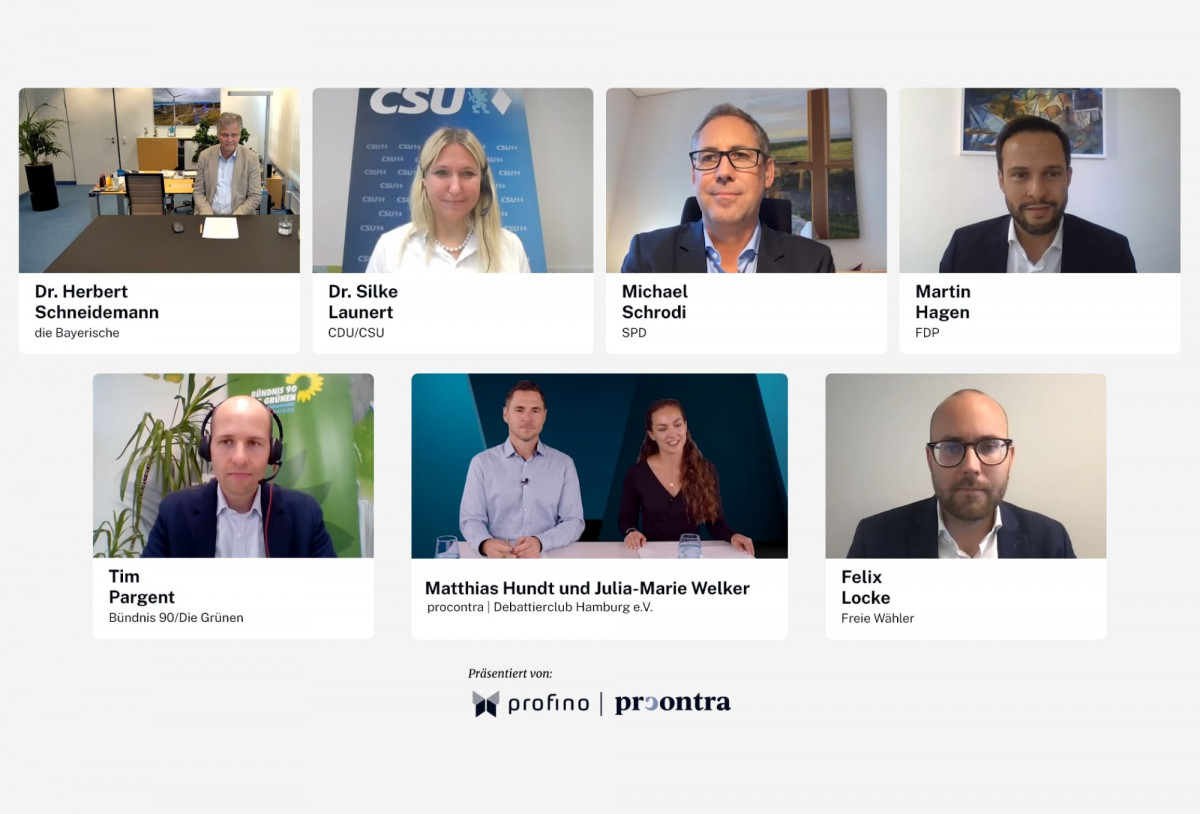

Die Überregulierung der Branche war dann auch Thema beim großen Politik-Talk, zu dem procontra zusammen mit der Bayerischen anlässlich der Landtagswahl im Freistaat anlässlich der Landtagswahl am 8. Oktober geladen hatte. Zahlreiche Politiker der im bayerischen Landtag vertretenden Parteien waren der Einladung gefolgt, um über diese und weitere für Makler wichtige politischen Fragen zu diskutieren.

Zu wenig Zeit für Beratung

Die Einschätzung aus der Branche lieferte Herbert Schneidemann, Vorstandsvorsitzender der Bayerischen. Er unterstrich zum einen die Relevanz einer guten Beratung, stellte aber kritisch fest: „Durch formale Vorschriften sind Berater so belegt, dass nur wenig Zeit für die eigentliche Beratung bleibt.“

Eine Kritik, die – mal mehr, mal weniger – von den Vertretern der Parteien auch geteilt wurde. Silke Lauert, Bundestagsabgeordnete und Vorstandsmitglied bei der bayerischen Regierungspartei CSU, bemerkte, dass die stetige Zunahme an Regeln und Normen nicht nur zur Belastung für die Berater, sondern auch für die Verbraucher werde. „Es geht vielmehr um Absicherung. Es wird gar nicht mehr gesehen, was der Empfänger braucht.“ Statt eines ausdifferenzierten Katalogs, der den Berater von allen Haftungsfragen freizeichne, sei ein einzelnes Blatt mit den fünf wichtigsten Verbraucherinfos zu bevorzugen. Alles andere würde vom Kunden schlicht und einfach auch gar nicht gelesen werden.

Ein Punkt, den Martin Hagen, Fraktionsvorsitzender der FDP im Bayerischen Landtag, unterstrich und die grundlegende Frage aufwarf: „Wo besteht wirklich ein Informationsdefizit beim Kunden und mit welchen Informationen wird er vielmehr verwirrt?“ Die Regulatorik sollte folglich in erster Linie vom Standpunkt des Kunden aus gedacht werden.

Zu einer Fundamentalkritik an der bestehenden Regulatorik wollte Michael Schrodi, finanzpolitischer Sprecher der SPD-Bundestagsfraktion, indes nicht ausholen. Schließlich habe auch die Produktfülle, die dem Verbraucher mittlerweile zur Verfügung gestellt wird, in den vergangenen Jahren deutlich zugenommen. Allerdings müsse man die bestehenden Regeln im Detail noch einmal daraufhin untersuchen, welche überbordend sind und welche nicht.

Schritt in Richtung Vereinfachung?

Durch die Vorschläge, die von der „Fokusgruppe private Altersvorsorge“ unterbreitet wurde, sieht Schrodi bereits einen Schritt in Richtung Vereinfachung gemacht. Stichwort: Einführung eines Standardprodukts. Eine Bemerkung, die zu lautem Widerspruch seitens Schneidemanns führte, der auf die geplante Kleinanlegerstrategie der Europäischen Union hinwies. „Was nützt ein Iota an Vereinfachung, wenn an anderer Stelle der Beratungsaufwand potenziert wird.“

Dass insbesondere die Versicherungsvermittler diejenigen sind, denen die Politik besonders viel auferlegt, führte Andreas Locke, stellvertretender Generalsekretär der Freien Wähler in Bayern, auf einen Generalverdacht der Politik gegenüber der Branche zurück. Die Zeiten hätten sich aber geändert, den Kunden stehe eine Vielzahl an Möglichkeiten, sich zu informieren, zur Verfügung und auch die schwarzen Schafe unter den Vermittlern seien mittlerweile vom Markt verschwunden. „Wir haben in der Branche integer agierende Vermittler, die auch aus Eigeninteresse seriös arbeiten, ohne dass es hierfür Gesetze aus Europa oder der Bundesregierung braucht.“ Mehr Regulierung bräuchte es seinerseits eher im Hinblick auf die sogenannten Finanz-Influencer, die die Arbeit der Vermittler untergraben.

Unter den Oberbegriff der Regulierung lässt sich auch das Reizthema für Vermittler schlechthin, das Verbot der Provisionsberatung, subsumieren. Zuletzt hatte die Europäische Kommission ein solches im Rahmen ihrer geplanten Kleinanlegerstudie vorgeschlagen, letztlich aber nicht in den endgültigen Richtlinien-Entwurf integriert. Vollkommen vom Tisch ist das Thema jedoch nicht, wie jüngst auch der scheidende BaFin-Exekutivdirektor Frank Grund bemerkte.

Einer gegen alle

Als Befürworter eines Provisionsverbots stand Tim Pargent, finanzpolitischer Sprecher der Grünen im Bayerischen Landtag, ziemlich allein auf weiter Flur. Mit diesem wolle er bzw. seine Partei nicht die Vermittlerschaft gängeln, sondern vielmehr den bestehenden Interessenkonflikt bei der Vermittlung von Versicherungen auflösen. Zugleich verwies er auf eine Studie der Uni Regensburg, wonach Sparer in Ländern mit Provisionsverbot auf wesentlich höhere Renditen kommen. Die besagte Studie wird innerhalb der Branche jedoch stark kritisiert, auch SPD-Vertreter Schrodi bemerkte, dass diese nur mit Vorsicht genossen werden sollte.

Auf das Kontra zu diesen Aussagen musste man nicht lange warten. CSU-Vertreterin Silke Launert fragte ihren „Grünen-Kollegen“, ob er denn tatsächlich glaube, dass eine alleinerziehende Mutter, die eine Vorsorgeberatung sicher nötig hätte, in der Lage ist, ein Honorar für eben jene zu zahlen. In der Folge bliebe ein Großteil der Bevölkerung eben ohne Beratung – die bittere Quittung bekäme sie zum Renteneintritt.

Ein weiteres Gegenargument lieferte noch Freie-Wähler-Mann Locke. Seiner Meinung nach würde die eh schon geringe Attraktivität des Vermittlerberufs durch ein Provisionsverbot weiter geschmälert werden. Dabei brauche die Branche allerdings dringend Nachwuchs – der Absicherungsbedarf werde in Zukunft schließlich nicht kleiner.

Die gesamte Diskussion, in der es auch noch um die Zukunft der privaten Altersvorsorge und die Förderung finanzieller Bildung ging, können Sie hier nachschauen.

Die gesamte Debatte im Video

Auf dieser Seite können Sie zudem abstimmen, welcher der Politiker sie am meisten überzeugt hat.